国企和民营企业财会问题研究论文摘要:本文运用比较研究的方法,在分析了国有企业和民营企业产权组织特征的基础上,探讨了这两种企业会计信息失真的成因及治理对策

信息提供者的利益驱动和真实会计信息需求者的缺失是国有企业会计信息失真的根本动因,而民营企业会计信息失真的主要原因是信息供需主体的经济利益冲突以及低廉的会计作假成本

治理国有企业会计信息失真问题主要应从解决产权制度缺陷入手,而加强审计监督、加大会计作假成本以及建立会计人员的准入退出制度是治理民企会计信息失真问题的主要对策

一、问题的提出会计信息失真是世界各国普遍存在的问题,而且在同一国家的不同组织,只要有会计信息产生也就程度不同地存在失真问题

会计信息失真问题可以说是一个顽疾,如果不努力根治,它对世界经济发展都将起阻碍作用

我们国家有关企业会计信息失真及如何治理的问题,学术界一直十分关注,特别是近年来,无论是经济学界还是管理学界都已经将其当作研究的重点,并且取得了部分研究成果

纵观我们国家对这个问题的研究,主要还是针对所有组织会计信息失真问题的一些共性进行的

但是,我们国家需要提供会计信息的组织千差万别,既有营利性组织,又有非营利性组织,营利性组织和非营利性组织中又有不同的类别,那么,是不是所有的组织会计信息失真的根源都一样,而且治理对策都可以通用呢

本文试图通过对我国国有企业和民营企业两种典型的营利性组织会计信息失真问题的比较研究,以揭示在不同的所有制结构下,由于产权组织模式存在差异,企业利益关系人的分布状况、目标取向和对企业会计信息的相关度都将不同,因此,会计信息失真的成因和表现形式也将存在重大差异,进而对不同组织会计信息失真问题的治理对策也应个性化

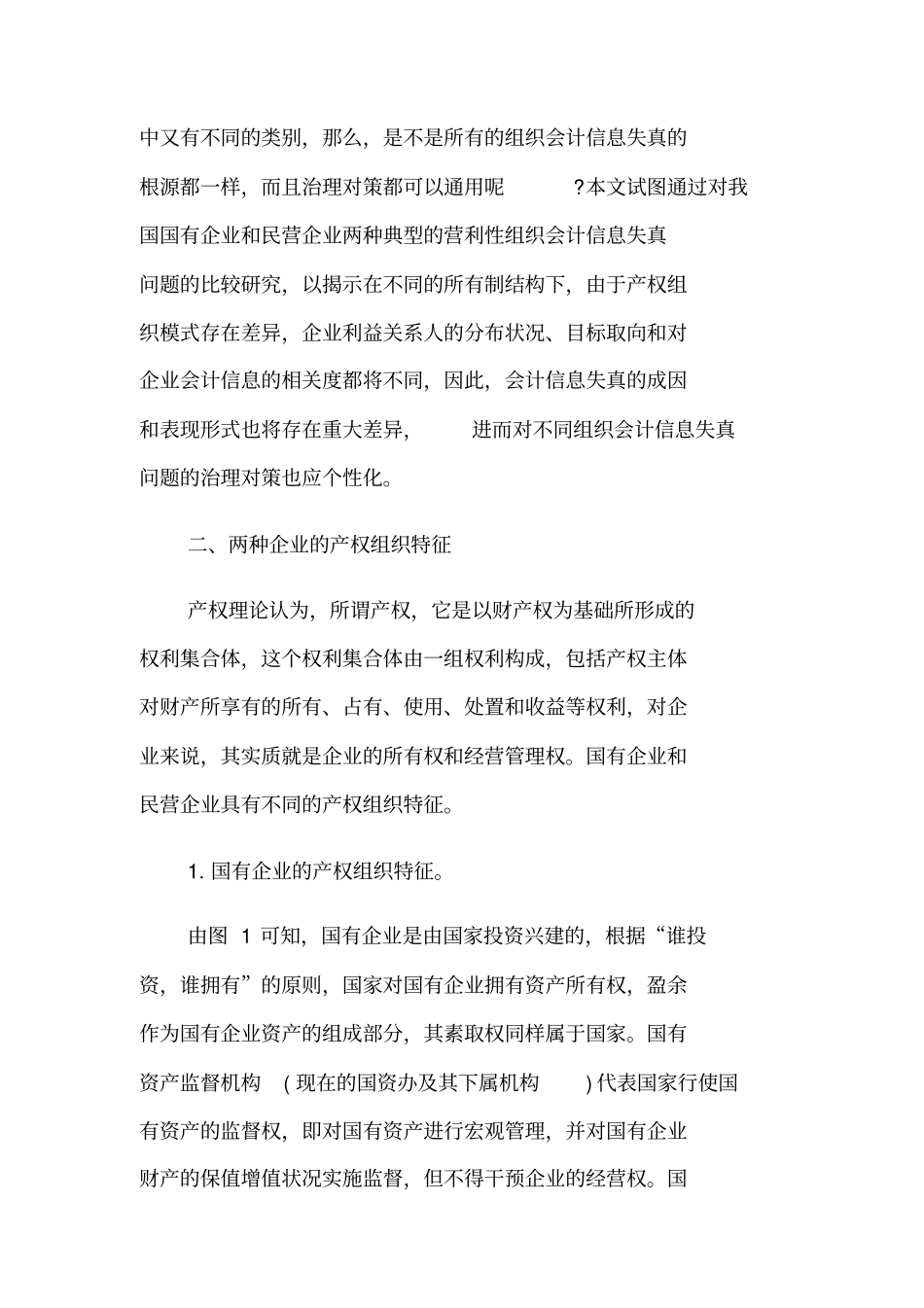

二、两种企业的产权组织特征产权理论认为,所谓产权,它是以财产权为基础所形成的权利集合体,这个权利集合体由一组权利构成,包括产权主体对财产所享有的所有、占有、使用、处置和