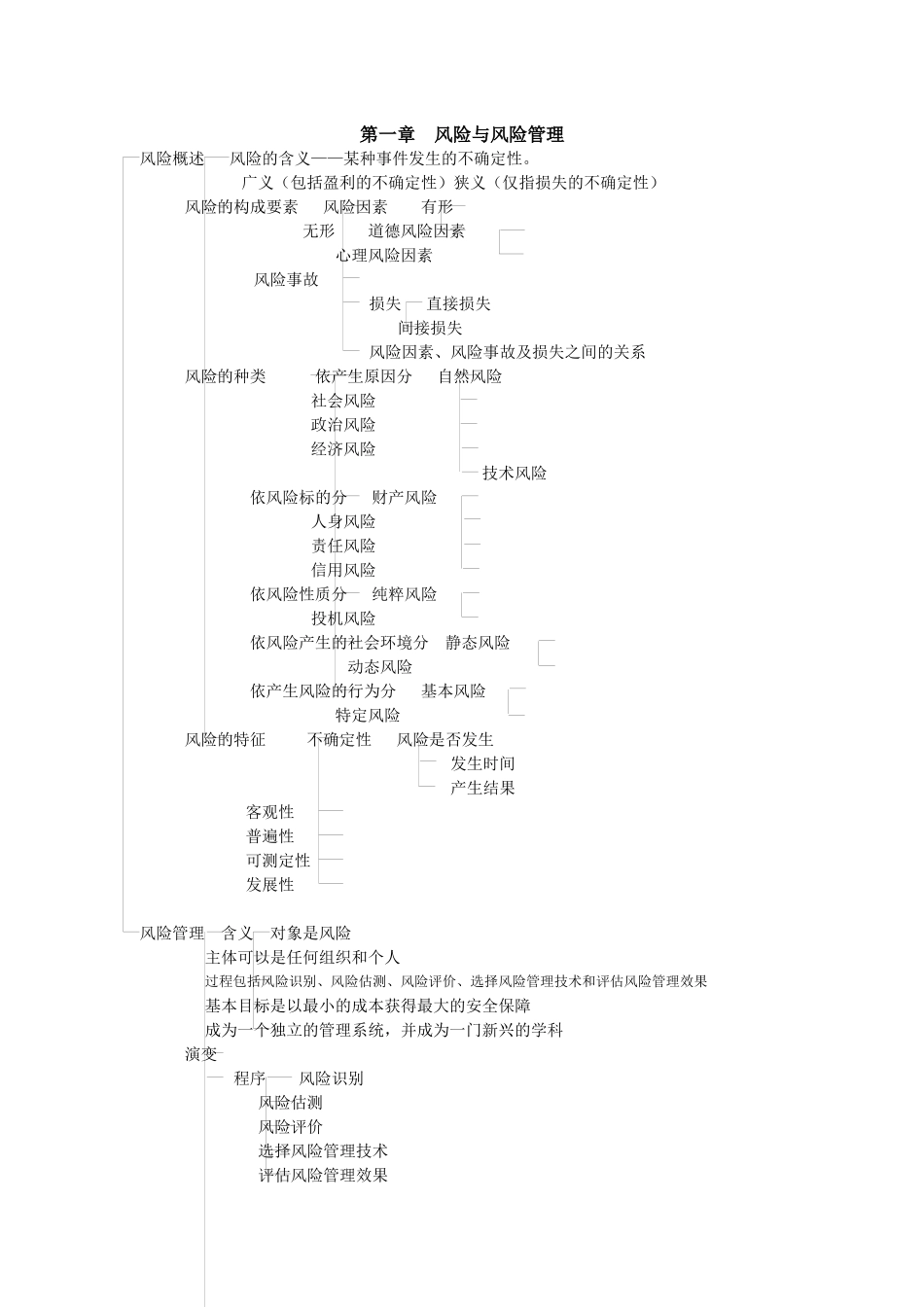

第一章 风险与风险管理风险概述 风险的含义——某种事件发生的不确定性

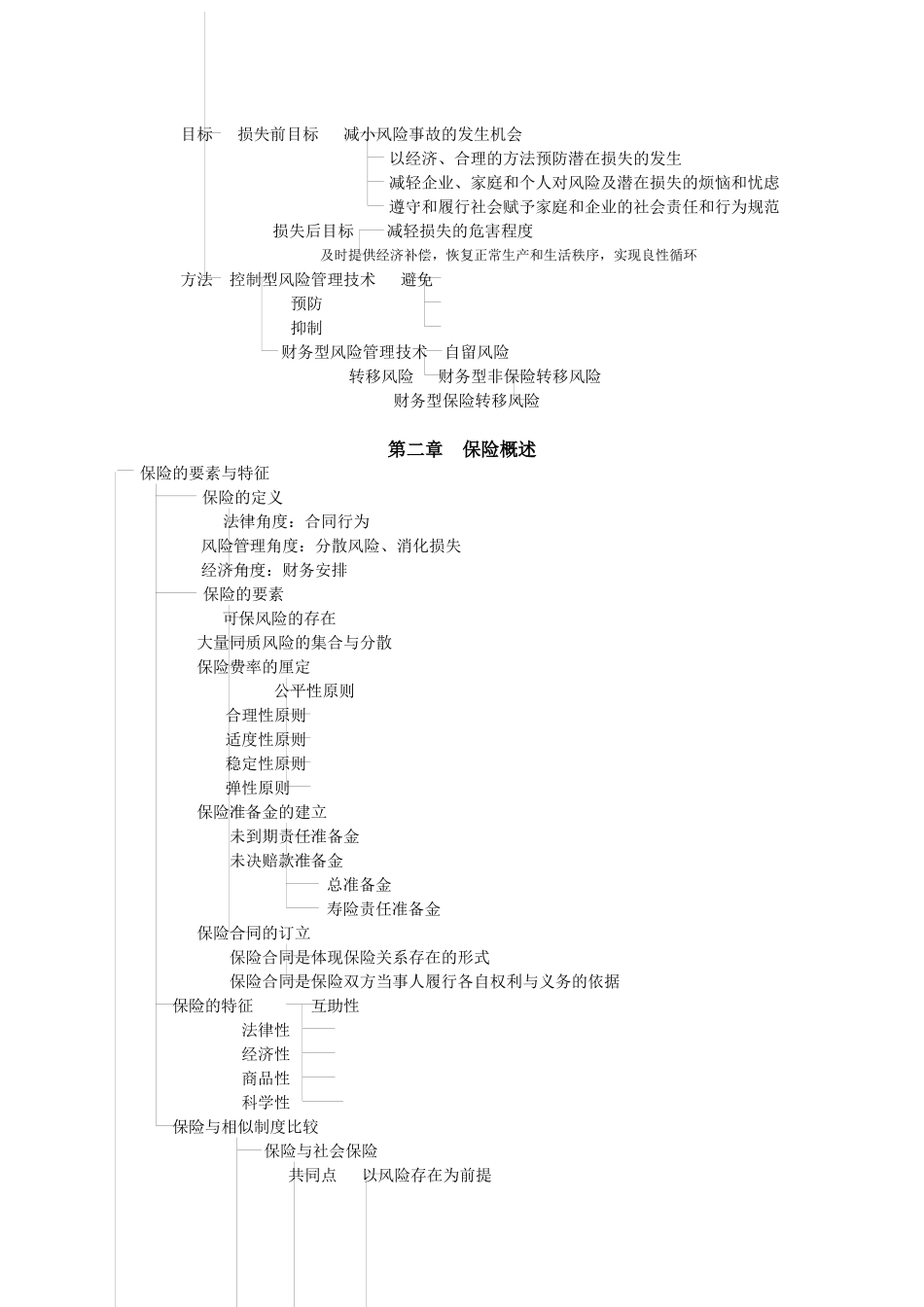

广义(包括盈利的不确定性)狭义(仅指损失的不确定性) 风险的构成要素 风险因素 有形 无形 道德风险因素 心理风险因素 风险事故损失 直接损失 间接损失风险因素、风险事故及损失之间的关系 风险的种类 依产生原因分 自然风险 社会风险 政治风险 经济风险技术风险 依风险标的分 财产风险 人身风险 责任风险 信用风险 依风险性质分 纯粹风险 投机风险 依风险产生的社会环境分 静态风险 动态风险 依产生风险的行为分 基本风险 特定风险 风险的特征 不确定性 风险是否发生发生时间产生结果 客观性 普遍性 可测定性 发展性风险管理 含义 对象是风险 主体可以是任何组织和个人 过程包括风险识别、风险估测、风险评价、选择风险管理技术和评估风险管理效果 基本目标是以最小的成本获得最大的安全保障 成为一个独立的管理系统,并成为一门新兴的学科 演变程序 风险识别 风险估测 风险评价 选择风险管理技术 评估风险管理效果 目标 损失前目标 减小风险事故的发生机会以经济、合理的方法预防潜在损失的发生减轻企业、家庭和个人对风险及潜在损失的烦恼和忧虑遵守和履行社会赋予家庭和企业的社会责任和行为规范损失后目标 减轻损失的危害程度 及时提供经济补偿,恢复正常生产和生活秩序,实现良性循环 方法 控制型风险管理技术 避免 预防 抑制财务型风险管理技术 自留风险 转移风险 财务型非保险转移风险 财务型保险转移风险 第二章 保险概述保险的要素与特征保险的定义 法律角度:合同行为 风险管理角度:分散风险、消化损失 经济角度:财务安排保险的要素 可保风险的存在 大量同质风险的集合与分散 保险费率的厘定 公平性原则 合理性原则 适度性原则 稳定性原则 弹性原则 保险准备金的建立 未到期责任准备金 未决赔款准备金总准备金寿险责任准备金 保险合同的订立