2011 年,国内成品油(汽油、煤油、柴油)表观消费量达到 2

62 亿吨,同比增长 6

其中,汽油消费量 7719 万吨,同比增长 8

4%;柴油消费量 16620 万吨,同比增长 5

7%;煤油消费量 1824 万吨,同比增长 4

3%;消费柴汽比为 2

15,较 2010 年的 2

21 有所下降

全年国内成品油资源供应适度偏紧,其中地方炼厂竞争力持续增强,成品油产量显著增加

展望 2012 年,随着中国经济增长的步伐放缓,预计三大类成品油需求量约为 2

76 亿吨,增速将放慢至 5

5%,其中汽油需求增速回落至 5

2%,柴油消费仅增长 5

4%,煤油需求增长 7

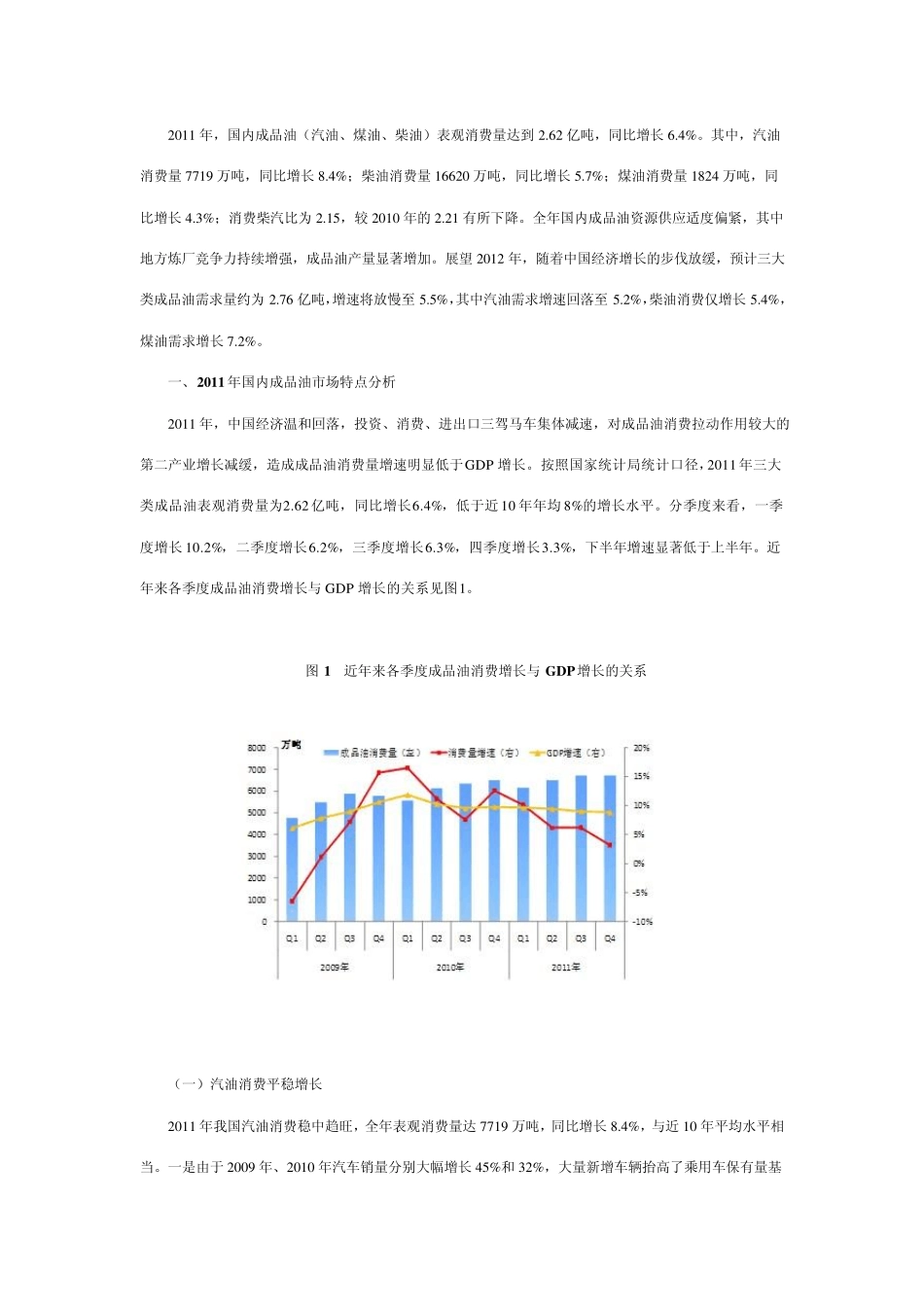

一、2011 年国内成品油市场特点分析 2011 年,中国经济温和回落,投资、消费、进出口三驾马车集体减速,对成品油消费拉动作用较大的第二产业增长减缓,造成成品油消费量增速明显低于GDP增长

按照国家统计局统计口径,2011 年三大类成品油表观消费量为2

62 亿吨,同比增长6

4%,低于近 10 年年均 8%的增长水平

分季度来看,一季度增长 10

2%,二季度增长6

2%,三季度增长6

3%,四季度增长3

3%,下半年增速显著低于上半年

近年来各季度成品油消费增长与 GDP增长的关系见图1

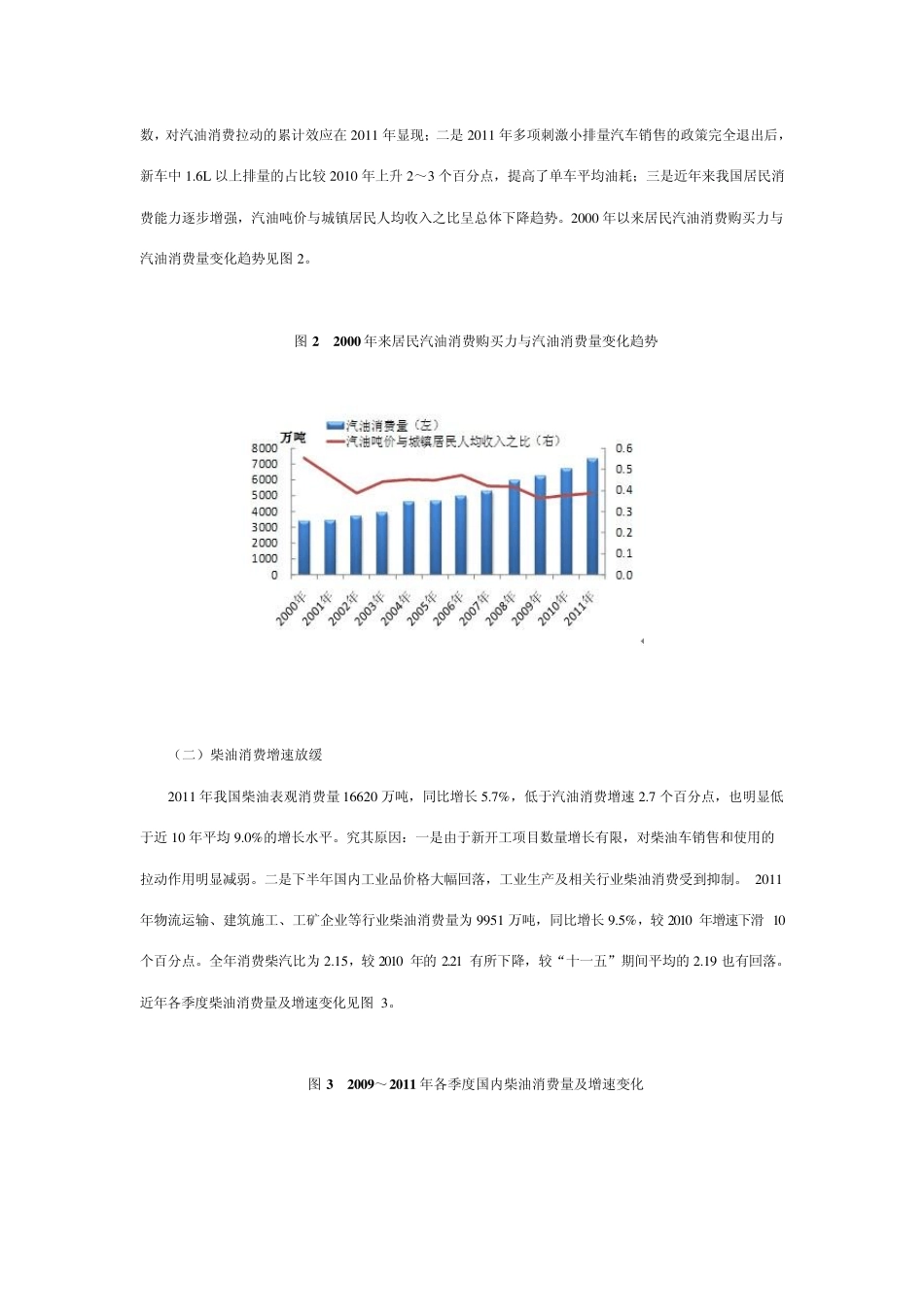

图 1 近年来各季度成品油消费增长与 GDP增长的关系 (一)汽油消费平稳增长 2011 年我国汽油消费稳中趋旺,全年表观消费量达 7719 万吨,同比增长 8

4%,与近 10 年平均水平相当

一是由于 2009 年、2010 年汽车销量分别大幅增长 45%和 32%,大量新增车辆抬高了乘用车保有量基数,对汽油消费拉动的累计效应在 2011 年显现;二是 2011 年多项刺激小排量汽车销售的政策完全退出后,新车中 1

6L 以上排量的占比较 2010 年上升 2~3 个百分点,提高了单车平均油耗;