内部控制缺陷认定标准 1、内部控制缺陷认定程序 设计性缺陷和执行性缺陷因为缺陷产生的原因不同,认定程序方面有一定的差异

(1)设计性缺陷认定程序 整体上,根据“目标认定-风险识别与评估-控制识别-缺陷认定”的思路对设计性缺陷进行识别认定

首先对企业整体层面和各个业务流程层面的合法合规、资产安全、财务报告及相关信息真实完整、提高经营效率和效果以及促进企业实现发展战略等五大方面的目标进行分析,识别企业在实现目标的过程中的风险

若果企业未设置相应的控制措施对相应风险进行控制或者所设置的控制措施不能起到实质的控制作用,则认定为设计性缺陷

设计性缺陷识别完成后,需要留出整改的时间

待整改完成后,需要对整改后新的控制点进行整改情况跟踪,并且对新的控制点执行设计有效性测试

(2)执行性缺陷认定程序 一般而言,按照“制定内部控制测试计划-执行内部控制测试- 内部控制测试结果分析-缺陷认定”的思路对执行性缺陷进行认定

企业通过已经识别并梳理的内部控制关键控制点,制定每个期间的测试计划,对所需抽取的样本进行复核,汇总整理测试结果,分析所发现的例外事项,即执行的过程中与预先设置的控制点不一致的情况,最终确定执行性缺陷

执行性缺陷的发现一般基于已经设置并且已经执行过一段期间的控制活动,但并不保证该控制活动不存在设计性缺陷

虽然设计性缺陷和执行性缺陷的一般认定程序有差异,但是两部分工作没有绝对的界限

在实务过程中,可能在设计性缺陷的认定过程中发现执行性缺陷,也可能在执行性缺陷认定程序中发现设计性缺陷

所以,实际操作缺陷认定程序时,应当注意全方位的分析与评估控制的设计和执行有效性,识别内部控制缺陷

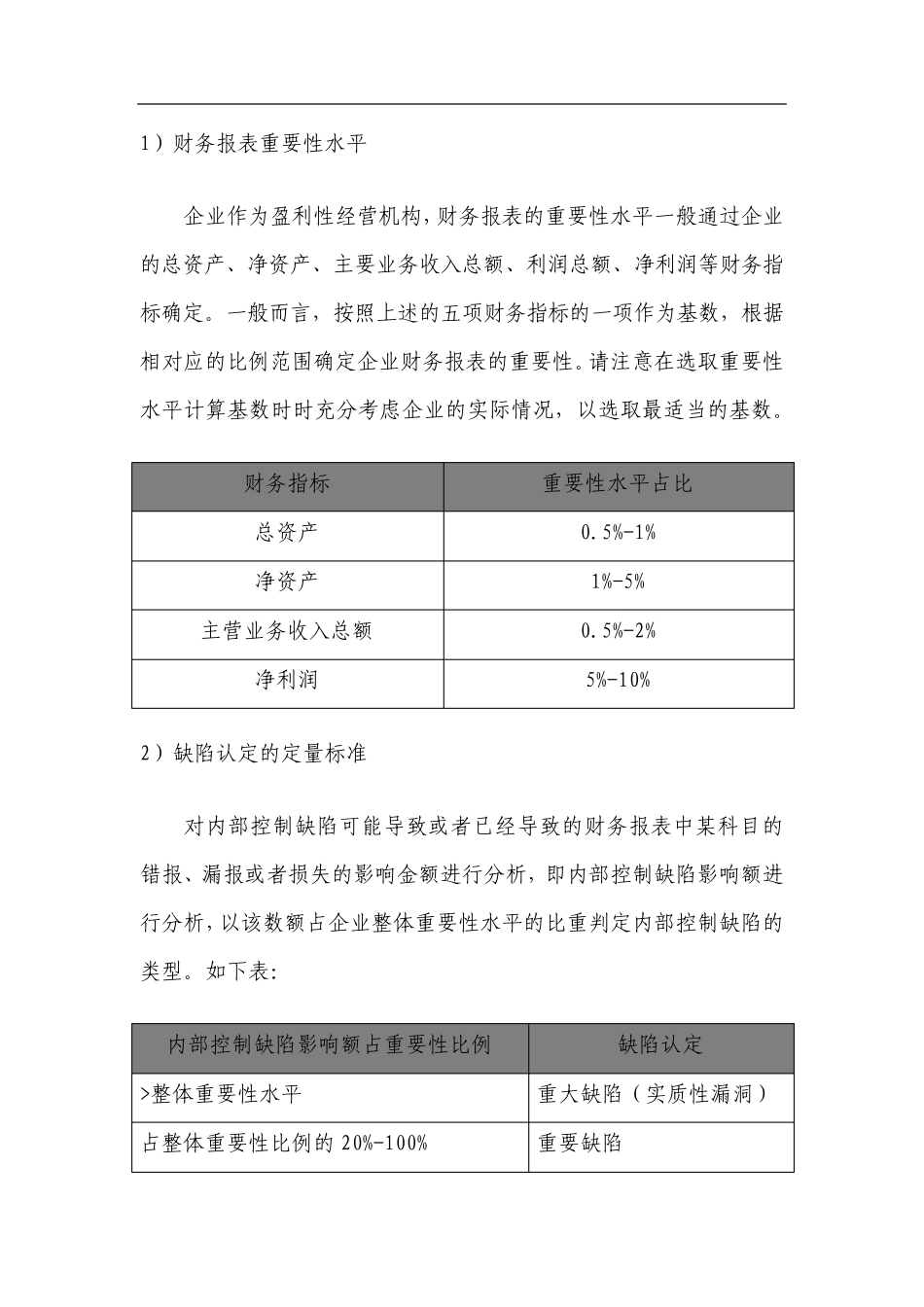

2、内部控制缺陷认定标准 (1)定量标准 内部控制缺陷的定量标准一般以其对财务报表的影响程度来确定

通过比较内部缺陷所影响的财务数据的金额与企业财务报表的重要性水平,判定该缺陷是属于一般缺陷、重