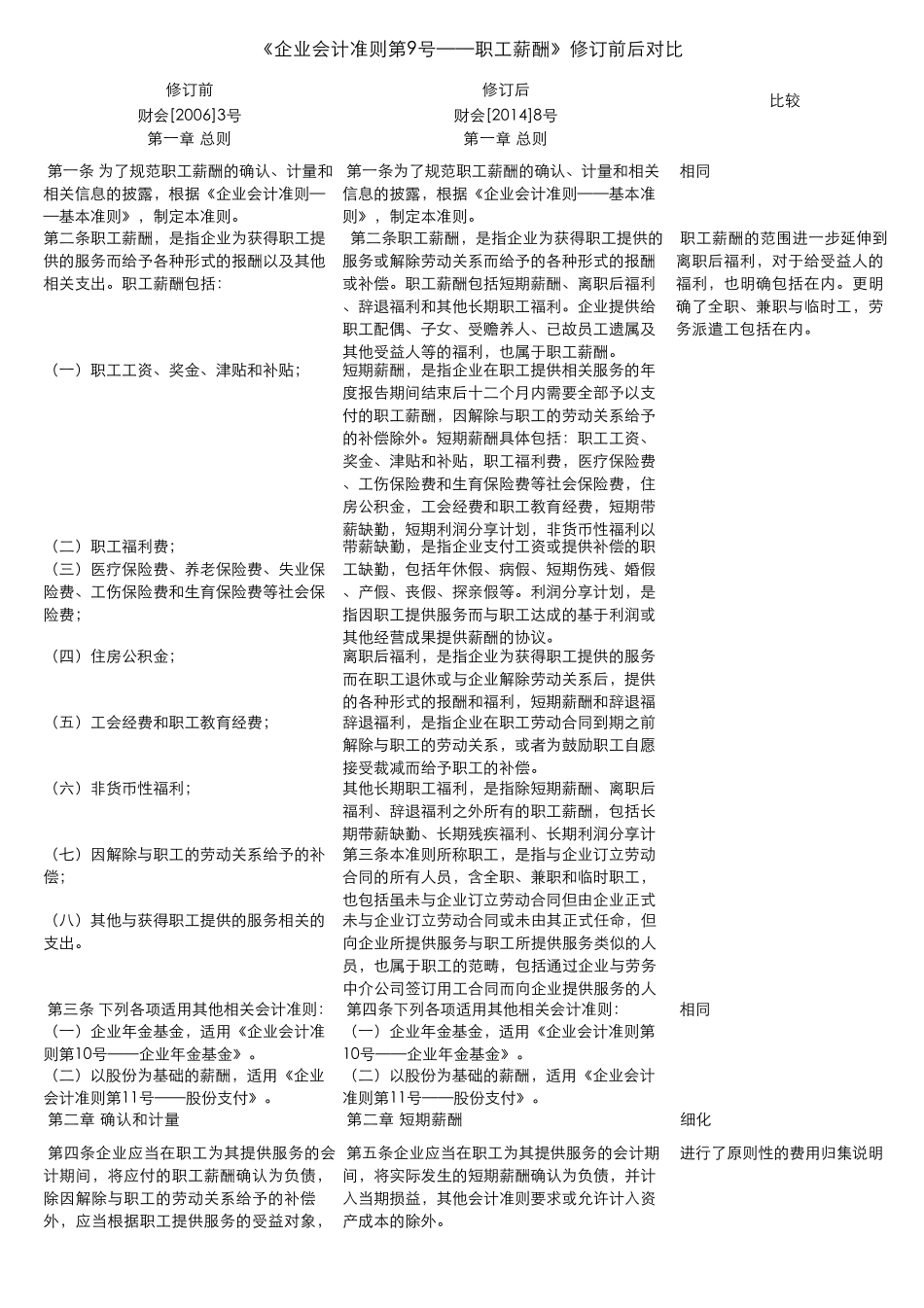

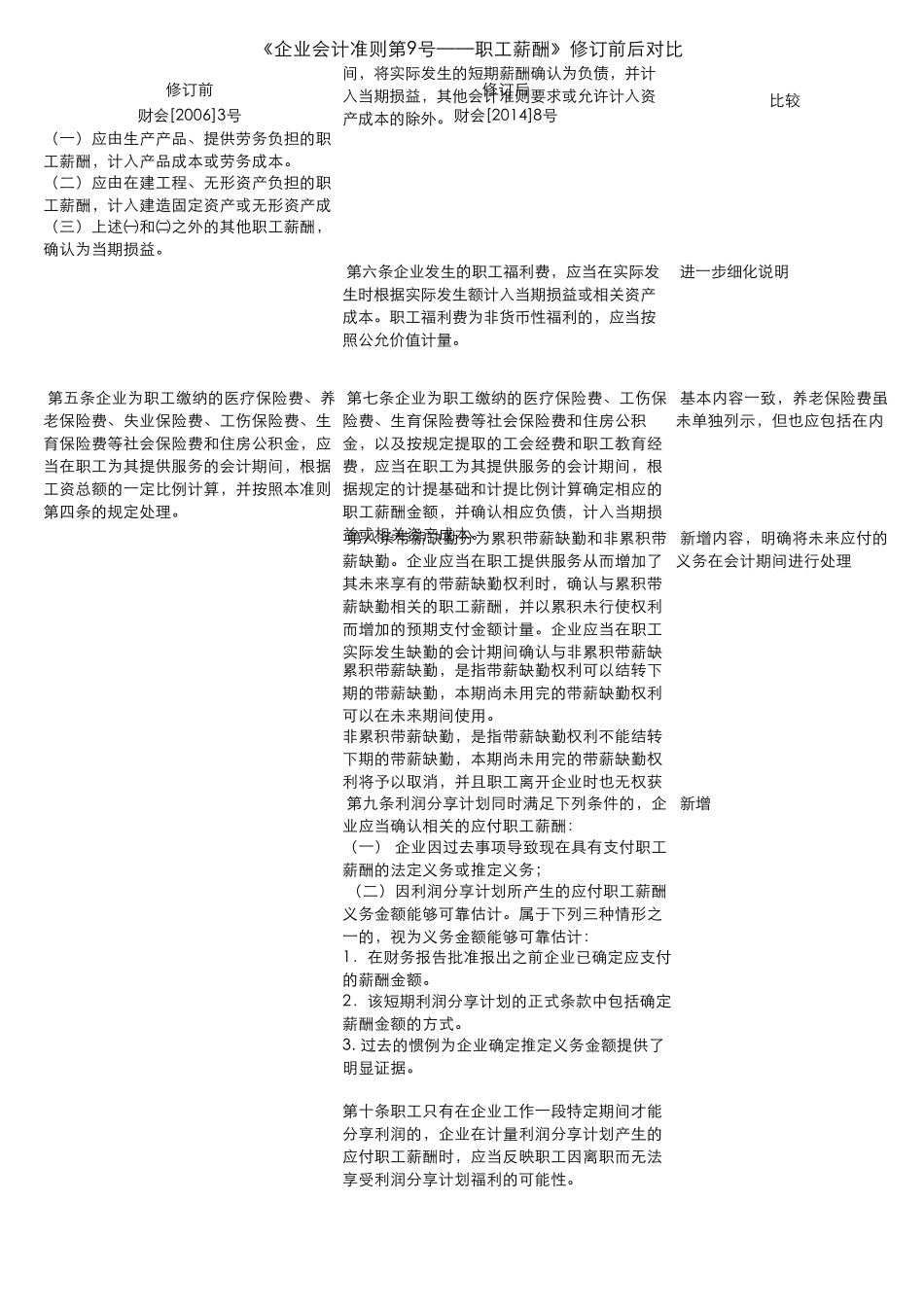

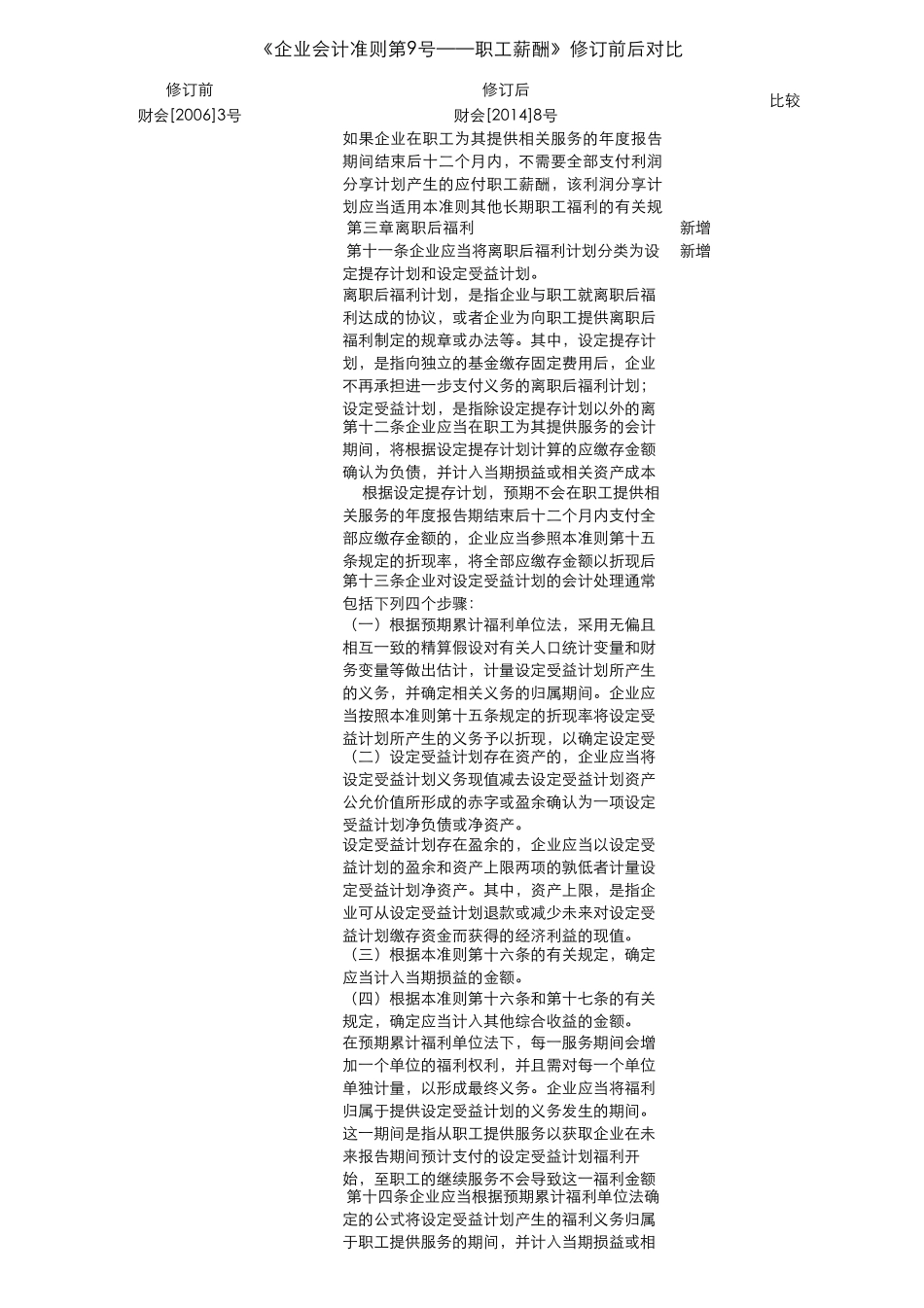

修 订 前修 订 后财 会 [2006]3号财 会 [2014]8号 第 一 章 总 则 第 一 章 总 则 第 一 条 为 了 规 范 职 工 薪 酬 的 确 认 、 计 量 和相 关 信 息 的 披 露 , 根 据 《 企 业 会 计 准 则 —— 基 本 准 则 》 , 制 定 本 准 则

第 一 条 为 了 规 范 职 工 薪 酬 的 确 认 、 计 量 和 相 关信 息 的 披 露 , 根 据 《 企 业 会 计 准 则 — — 基 本 准则 》 , 制 定 本 准 则

相 同 第 二 条 职 工 薪 酬 , 是 指 企 业 为 获 得 职 工 提供 的 服 务 而 给 予 各 种 形 式 的 报 酬 以 及 其 他相 关 支 出

职 工 薪 酬 包 括 : 第 二 条 职 工 薪 酬 , 是 指 企 业 为 获 得 职 工 提 供 的服 务 或 解 除 劳 动 关 系 而 给 予 的 各 种 形 式 的 报 酬或 补 偿

职 工 薪 酬 包 括 短 期 薪 酬 、 离 职 后 福 利、 辞 退 福 利 和 其 他 长 期 职 工 福 利

企 业 提 供 给职 工 配 偶 、 子 女 、 受 赡 养 人 、 已 故 员 工 遗 属 及其 他 受 益 人 等 的 福 利 , 也 属 于 职 工 薪 酬

( 一 ) 职 工 工 资 、 奖 金 、 津 贴 和 补 贴 ; 短 期 薪 酬 , 是 指 企 业 在 职 工 提 供 相 关 服 务 的 年度 报 告 期 间 结 束 后 十 二 个 月 内 需 要全部予 以 支付的 职 工 薪 酬 , 因解 除 与职 工 的 劳 动 关 系 给 予的 补 偿 除 外

短 期 薪 酬 具体包 括 : 职 工 工 资 、奖 金 、 津 贴 和 补 贴 , 职 工 福 利 费, 医疗保险费、 工 伤保险费和