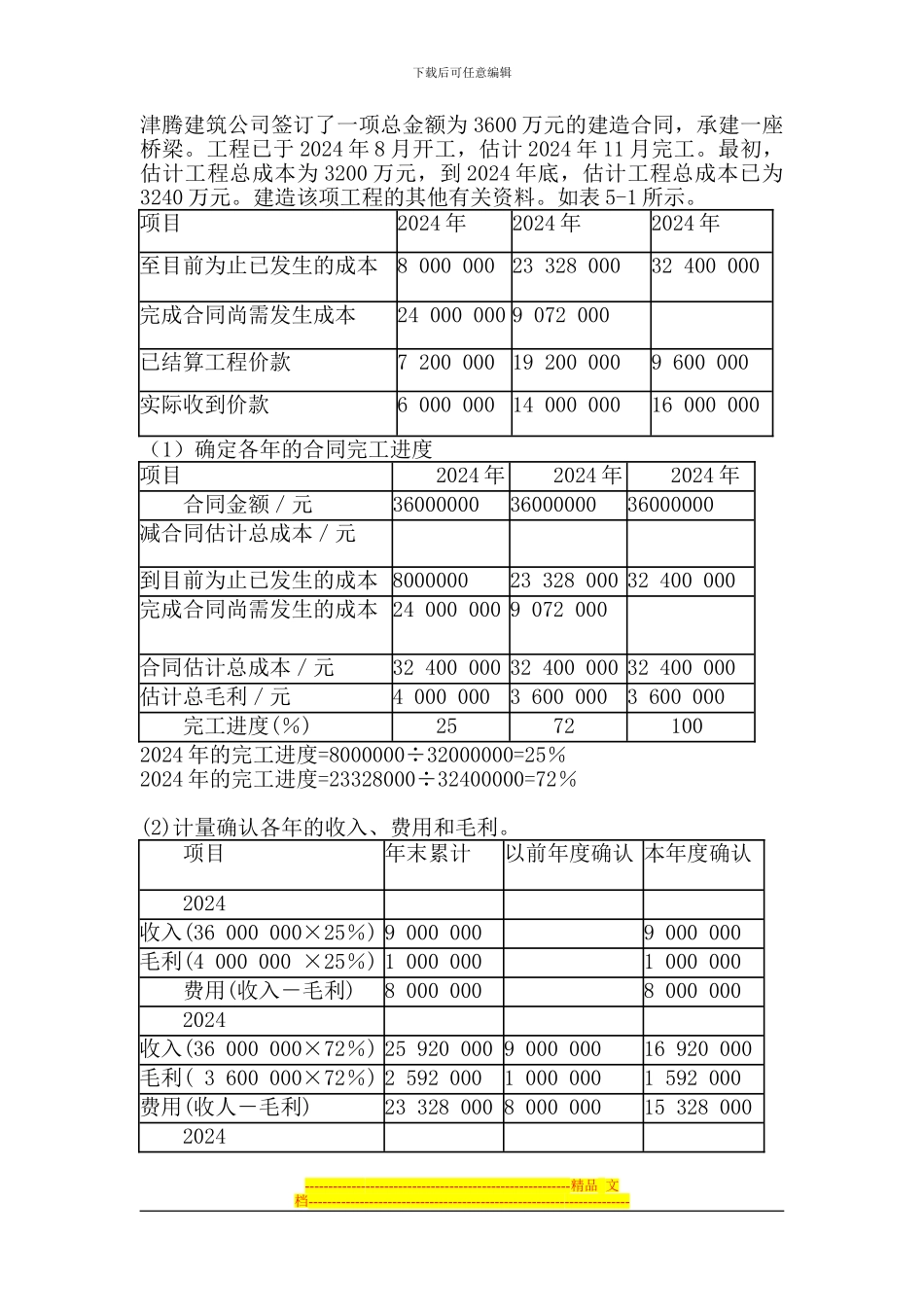

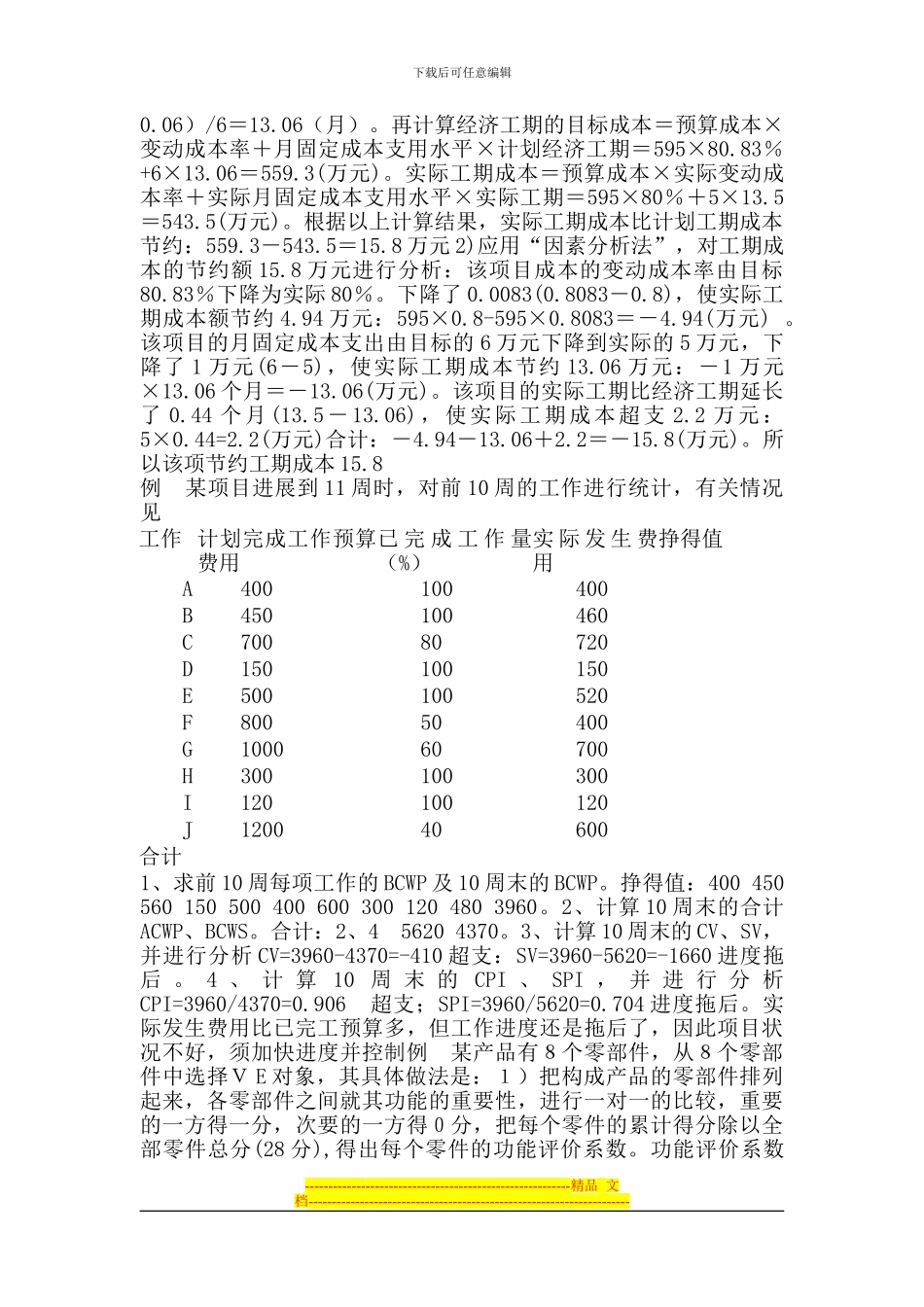

下载后可任意编辑津腾建筑公司签订了一项总金额为 3600 万元的建造合同,承建一座桥梁

工程已于 2024 年 8 月开工,估计 2024 年 11 月完工

最初,估计工程总成本为 3200 万元,到 2024 年底,估计工程总成本已为3240 万元

建造该项工程的其他有关资料

如表 5-1 所示

项目2024 年2024 年2024 年至目前为止已发生的成本8 000 000 23 328 00032 400 000完成合同尚需发生成本24 000 000 9 072 000 已结算工程价款7 200 000 19 200 0009 600 000实际收到价款6 000 000 14 000 00016 000 000(1)确定各年的合同完工进度项目2024 年2024 年2024 年合同金额/元360000003600000036000000减合同估计总成本/元 到目前为止已发生的成本 800000023 328 000 32 400 000完成合同尚需发生的成本 24 000 000 9 072 000 合同估计总成本/元32 400 000 32 400 000 32 400 000估计总毛利/元4 000 0003 600 0003 600 000完工进度(%)25721002024 年的完工进度=8000000÷32000000=25%2024 年的完工进度=23328000÷32400000=72%(2)计量确认各年的收入、费用和毛利

项目年末累计以前年度确认 本年度确认2024 收入(36 000 000×25%) 9 000 000 9 000 000毛利(4 000 000 ×25%) 1 000 000 1 000 000费用(收入-毛利)8 000 000 8 000 0002024 收入(36 000 000×72%) 25 920 000 9 0