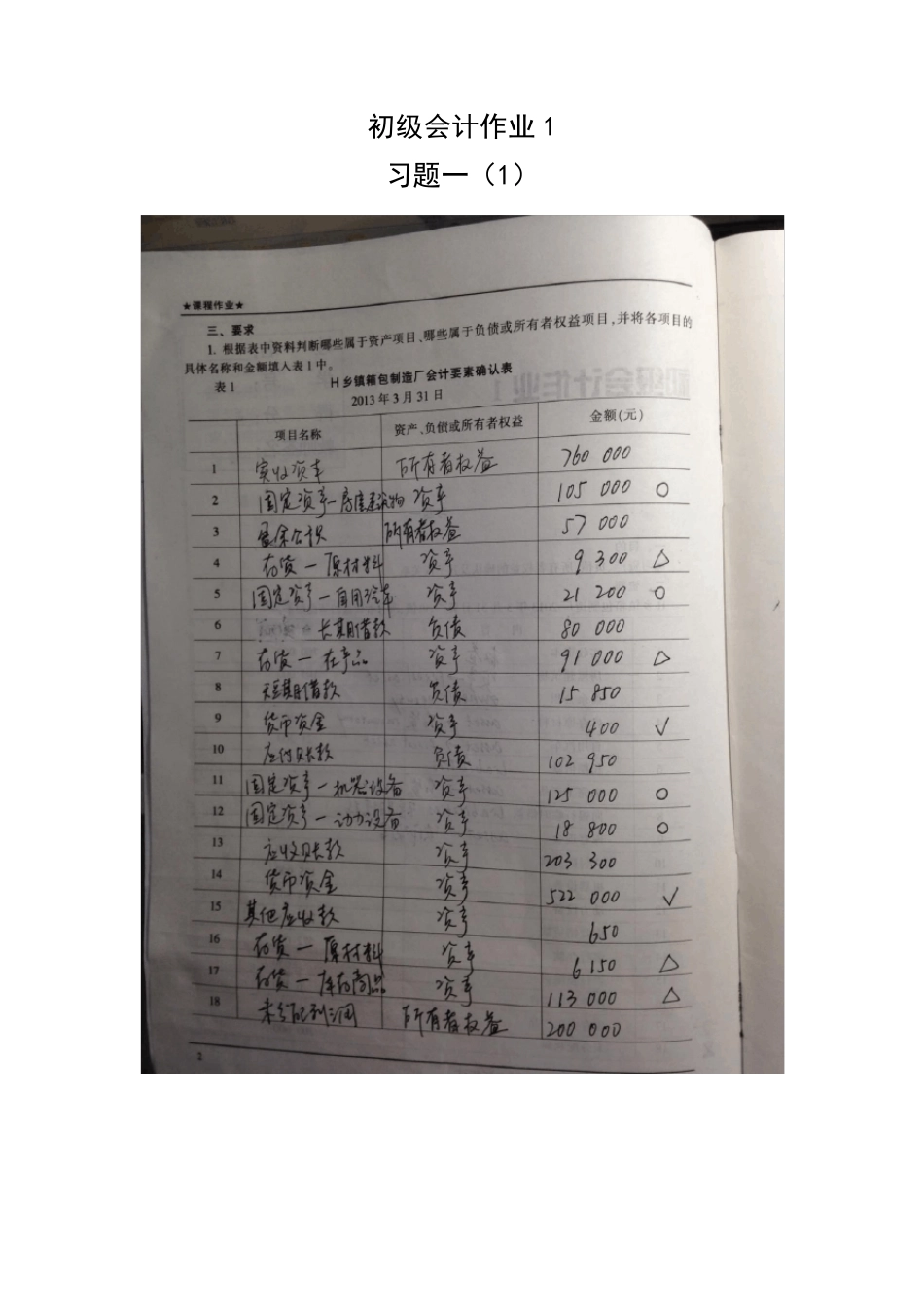

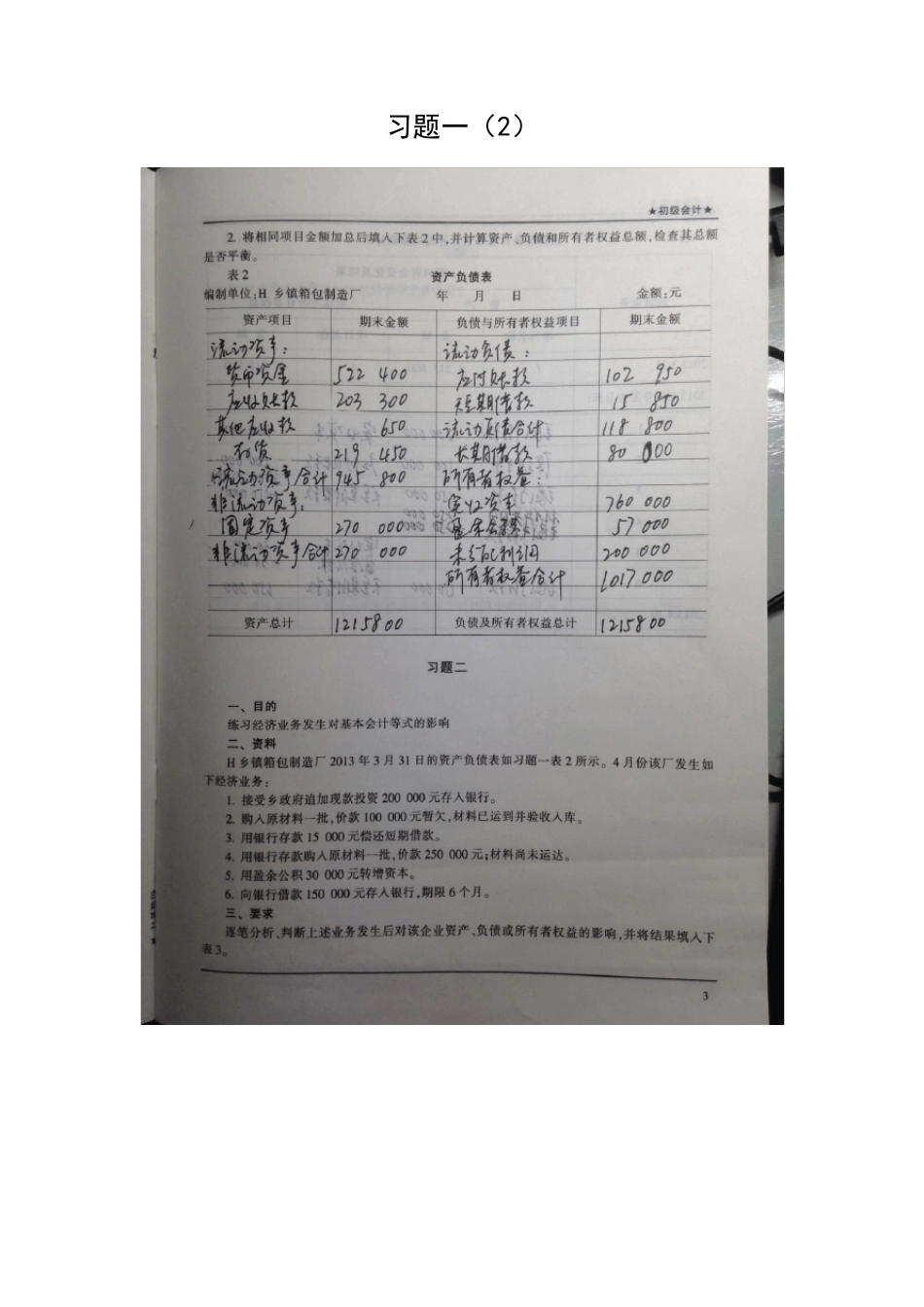

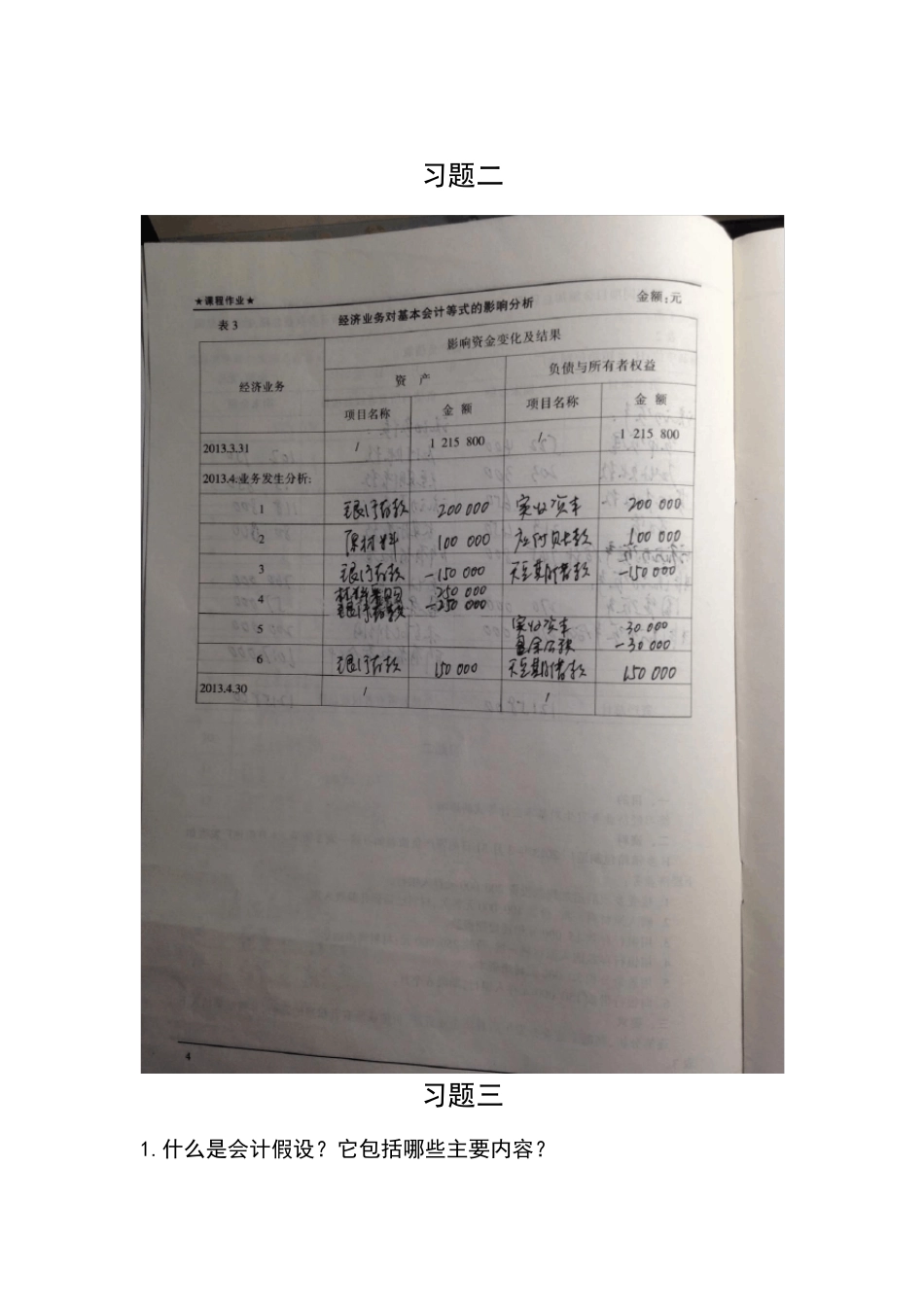

初级会计作业1习题一(1)习题一(2)习题二习题三1

什么是会计假设

它包括哪些主要内容

会计核算的基本前提又称会计的基本假设

一般包括会计主体、持续经营、会计分期和货币计量

(一)会计主计:会计主体又称会计实体,它是指会计核算和监督的特定单位或组织,它界定了从事会计工作和提供会计信息的空间范围

一般说,凡是拥有独立的资金、自主经营、独立核算收支、盈亏并编制财务的单位或组织就构成了一个会计主体

法人可作为会计主体,但会计主体不一定是法人

(二)持续经营:是指会计主体在可以预见的未来,将根据正常的经营方针和既定的经营目标持续经营下去

(三)会计分期:简单说,企业应当划分会计期间,分期结算账目和编制财务报告

会计期间分为年度和中期(月度、季度和半年度)

以年度为会计期间通常称为会计年度

在我国,以“公历” 年度作为企业的会计年度,即以公历 1 月 1 日起至 12 月 31 日止

(四)货币计量:是指企业会计核算采用货币作为计量单位,记录、反映企业的经济活动,并假设币值保持不变

我国《企业会计准则》规定,企业应选“人民币” 作为记账本位币

业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但是,编制的财务报表应当折算为人民币

简述基本会计等式的平衡关系及其在会计核算中的作用

会计等式是指明各会计要素之间的基本关系的恒等式,所以也称为会计恒等式或会计平衡式

其中基本会计等式是指:资产=负债+所有者权益这一等式,称为财务状况等式,它反映了资产、负债和所有者权益三个会计要素之间的关系,揭示了企业在某一特定时点的财务状况

具体而言,它表明了企业在某一特定时点所拥有的各种资产以及债权人和投资者对企业资产要求权的基本状况,表明企业所拥有的全部资产,都是由投资者和债权人提供的

财务会计为什么选择历史成本作为基本计量属性

采用历史成本原则的初衷是认为资产负债表的