《手把手教你读财报》读书笔记 人大小散代表 一. 资产负债表——财务状况 1

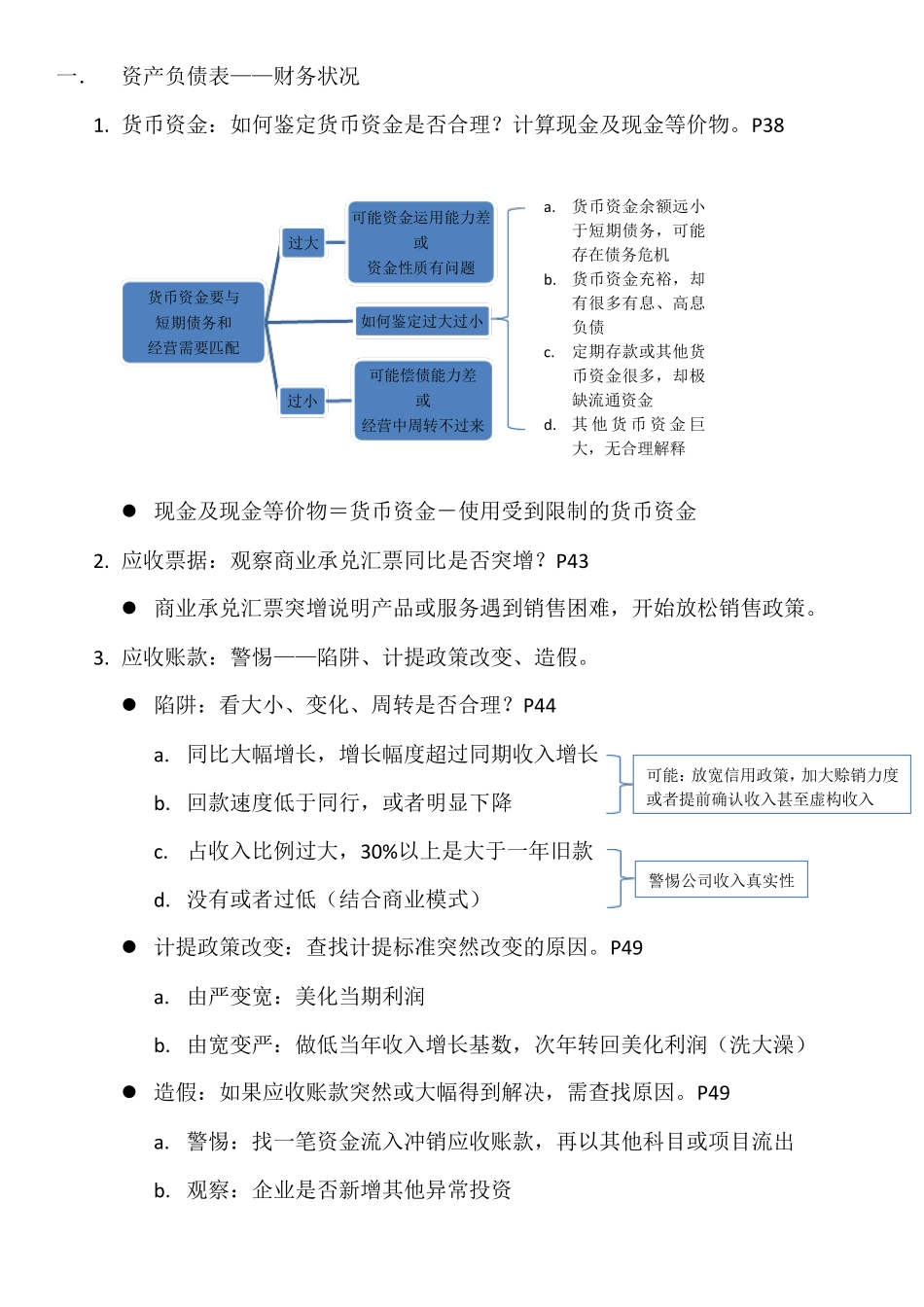

货币资金:如何鉴定货币资金是否合理

计算现金及现金等价物

P38 现金及现金等价物=货币资金-使用受到限制的货币资金 2

应收票据:观察商业承兑汇票同比是否突增

P43 商业承兑汇票突增说明产品或服务遇到销售困难,开始放松销售政策

应收账款:警惕——陷阱、计提政策改变、造假

陷阱:看大小、变化、周转是否合理

同比大幅增长,增长幅度超过同期收入增长 b

回款速度低于同行,或者明显下降 c

占收入比例过大,30%以上是大于一年旧款 d

没有或者过低(结合商业模式) 计提政策改变:查找计提标准突然改变的原因

由严变宽:美化当期利润 b

由宽变严:做低当年收入增长基数,次年转回美化利润(洗大澡) 造假:如果应收账款突然或大幅得到解决,需查找原因

警惕:找一笔资金流入冲销应收账款,再以其他科目或项目流出 b

观察:企业是否新增其他异常投 资 货币资金要 与短 期债务和经 营 需要 匹 配过小可 能 偿 债能 力 差或经 营 中 周转不 过来如何鉴定过大过小过大可 能 资金运 用能 力 差或资金性 质 有问 题a

货币资金余 额 远 小于短 期债务,可 能存 在 债务危 机 b

货币资金充 裕 ,却有很 多 有息 、高 息负债 c

定期存 款或其他货币资金很 多 ,却 极缺 流通 资金 d

其他货 币 资金 巨大,无 合理解释 可 能 :放宽信 用政策,加 大赊 销力 度 或者提前 确 认 收入甚 至 虚 构 收入 警惕公 司 收入真 实 性 4

预付账款:如果占营业收入或营业成本比例同比大幅波动,查找和理解解释

P50 常需预付大量款项,说明企业在商业生态链上地位不高或信用不好

预付款大幅增长(尤其是工