北京市商业物业租金情况参考分析 全球经济衰退及本地经济发展减速,致使北京商业物业市场在 2009年历经整体下滑

大量零售商中止扩张计划,部分发展商推迟新项目的竣工和开业日期

北京中高端购物中心平均租金水平下跌,在中央和地方政府经济刺激政策,以及本地稳步增长的消费力的共同支撑下,商铺物业市场在 2009年下半年停止恶化,并渐见稳定,下半年市场空置率小幅下降和第四季度末平均租金轻微上涨,可见一斑

到 2010年,商业物业的租金已经企稳并稳定上升

部分购物中心业主为了争取项目在年内开业,对目标租户提供较低的租金,以加快招商工作,因此拉低了整体租金

从商圈看,商务中心区和燕莎-三里屯商圈的租金仍在下降,西单商圈的租金在上升,而王府井和中关村商圈则保持平稳

2009年第三季度,北京优质购物中心的首层租金报价达到每天每平方米30

1元,环比下降2

8%,低于上季度5

随着一些新的国际品牌的出现和新项目的陆续开业,北京商铺市场在本季度总体活跃度略有回升

西单商圈中大悦城仍然保持优势地位,人行天桥的铺设也使整个商圈人流输送更加便利

CBD商圈部分项目经营不善,租金水平略受影响

朝阳门悠唐开业、丰联也有部分品牌调整,租金水平暂时稳定

中关村商圈的潜力日渐突显,成为众多新晋品牌的角逐场

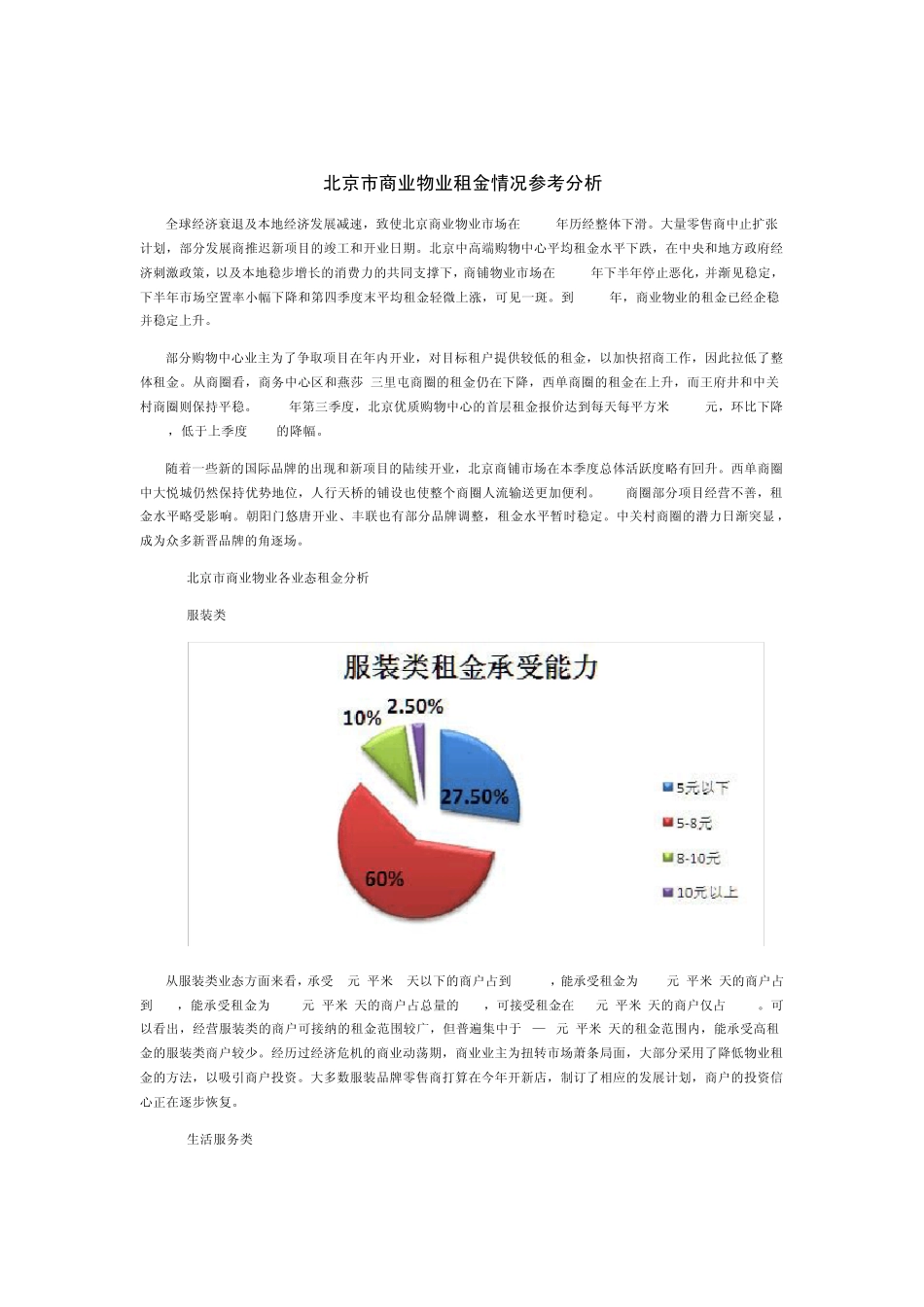

北京市商业物业各业态租金分析 1) 服装类 从服装类业态方面来看,承受5元/平米 /天以下的商户占到 27

5%,能承受租金为 5-8元/平米/天的商户占到 60%,能承受租金为8-10元/平米/天的商户占总量的 10%,可接受租金在 10元/平米/天的商户仅占2

可以看出,经营服装类的商户可接纳的租金范围较广,但普遍集中于2—5元/平米/天的租金范围内,能承受高租金的服装类商户较少

经历过经济危机的商业动荡期,商业业主为扭转市场萧条局面,大部分采用了降低物业租金的方法,以吸引商户