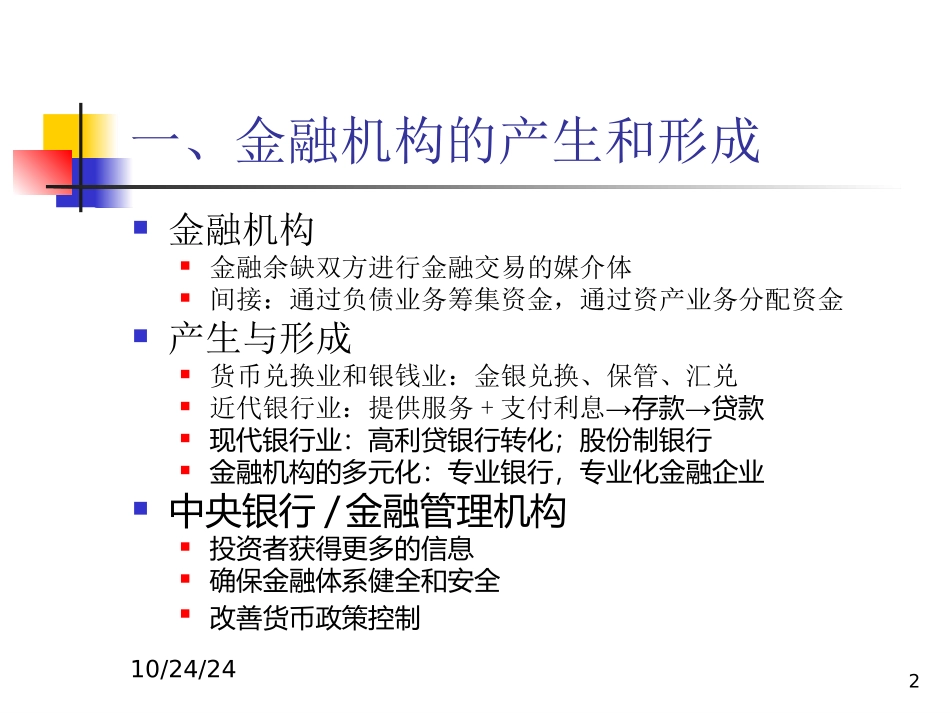

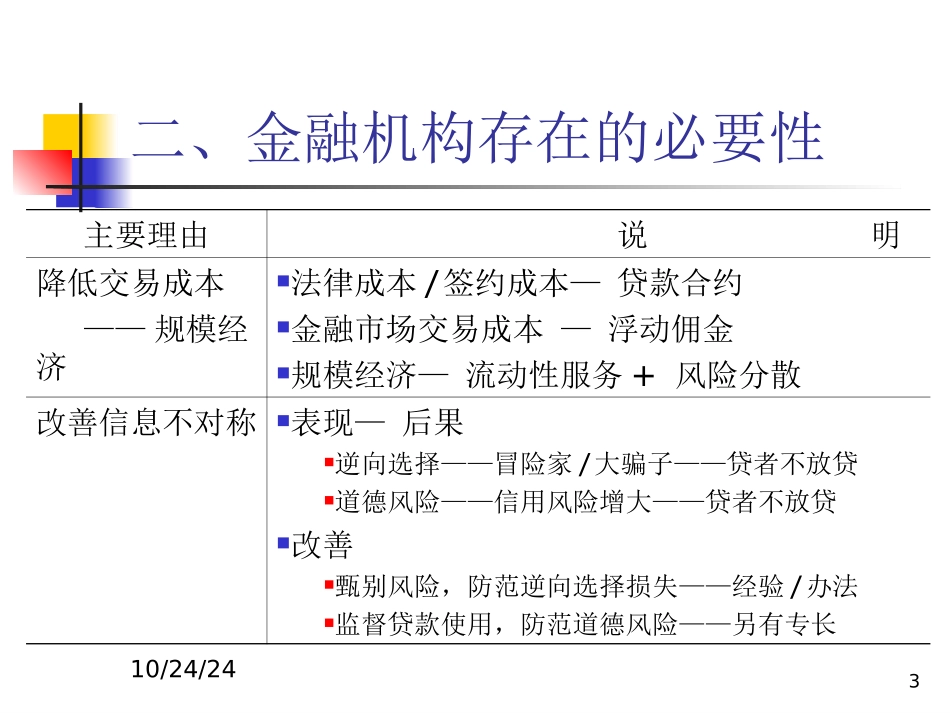

10/24/241第五章金融机构体系金融机构的产生和形成金融机构存在的必要性金融机构体系10/24/242一、金融机构的产生和形成金融机构金融余缺双方进行金融交易的媒介体间接:通过负债业务筹集资金,通过资产业务分配资金产生与形成货币兑换业和银钱业:金银兑换、保管、汇兑近代银行业:提供服务+支付利息→→存款贷款现代银行业:高利贷银行转化;股份制银行金融机构的多元化:专业银行,专业化金融企业中央银行/金融管理机构投资者获得更多的信息确保金融体系健全和安全改善货币政策控制10/24/243二、金融机构存在的必要性主要理由说明降低交易成本——规模经济法律成本/签约成本—贷款合约金融市场交易成本—浮动佣金规模经济—流动性服务+风险分散改善信息不对称表现—后果逆向选择——冒险家/大骗子——贷者不放贷道德风险——信用风险增大——贷者不放贷改善甄别风险,防范逆向选择损失——经验/办法监督贷款使用,防范道德风险——另有专长10/24/244三、金融机构体系金融机构体系的概念现代市场经济中的货币运动、信用关系和金融市场活动都离不开各种类型的专门从事金融服务的金融机构,这些金融机构相互协作,相互联系,构成具有整体功能的金融机构体系

所谓金融机构体系,是指在一定的历史时期和社会经济条件下,各种不同的银行和金融机构形成不同层次的系统及其相互关系

一国的金融体系,如果着重从金融机构角度来分析,便是金融机构体系

它实际上是金融体系的基础

10/24/245金融机构体系的基本构成金融机构通常分为银行金融机构与非银行金融机构两大部分

各种类型银行的总体,就构成了一个国家的银行体系

大体上,就其经营活动的特点来划分,一个国家的银行体系一般包括四大部分:中央银行、商业银行、各类专业银行和政策性银行

除了银行金融机构以外,各国通常还有各种类型的非银行金