白糖跨期套利运作方案 一、跨期套利基本原理 跨期套利是指在期货市场上,利用同种商品在不同月份的合约之间的不合理价差,同时买入和卖出不同月份的期货合约,以期其价差回到正常水平而从中获取利润的交易行为

期货市场中远期合约价格反映了市场对商品远期价格的预期及定位,决定合约间价差关系的因素诸多,主要有持仓费用、现货供求状况、资金因素、市场预期和商品自身特性等

跨期套利根据买卖近远期合约方向的不同,可分为正向套利和反向套利

根据交易中是否涉及实物交割,跨期套利还可细分为非交割方式套利和交割方式套利

正向套利是指当远期合约价格高于近期合约时,买入近期合约并抛出远期合约,以期望价差缩小后,对冲平仓来获利,或者通过交割仓单来获取预期的价差收益;反向套利是指当近期合约价格相对较高时,同时卖出近期合约和买入远期合约,以期近月与远月合约的价差扩大后对冲平仓来获利

由于信息不对称等因素的影响,期货市场并非是完全有效市场,且存在移仓换月和投资者非理性等行为,各合约间价差将会呈现出规律性的波动

通过捕捉不合理价差的投资机会,跨期套利可有效地规避单个期货合约价格剧烈波动的风险,以期实现低风险甚至无风险的稳定收益

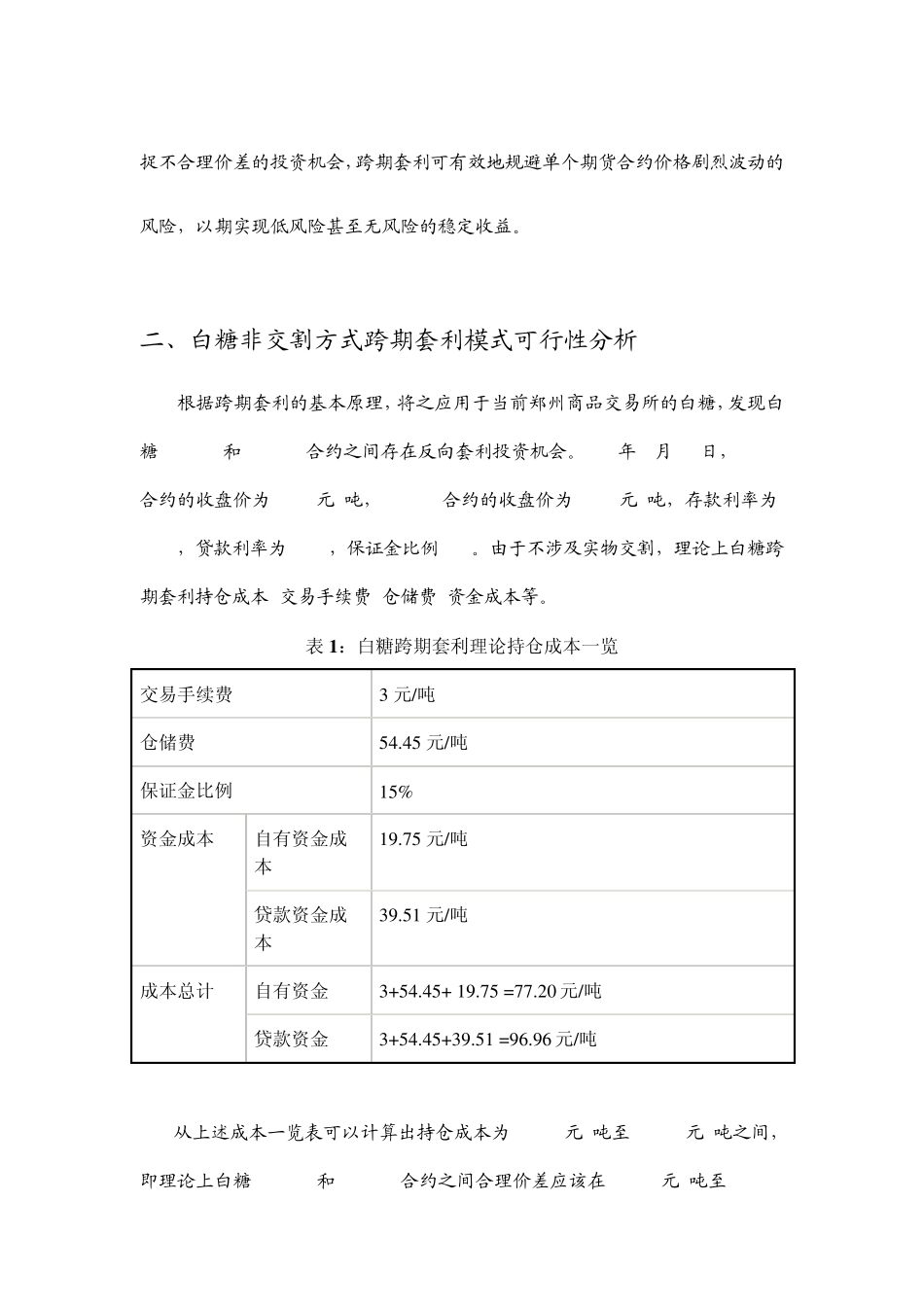

二、白糖非交割方式跨期套利模式可行性分析 根据跨期套利的基本原理,将之应用于当前郑州商品交易所的白糖,发现白糖 SR1201和 SR1205合约之间存在反向套利投资机会

2011年 2月 15日,SR1201合约的收盘价为 7104元/吨,SR1205合约的收盘价为 7083元/吨,存款利率为2

8%,贷款利率为 5

6%,保证金比例 15%

由于不涉及实物交割,理论上白糖跨期套利持仓成本=交易手续费+仓储费+资金成本等

表1:白糖跨期套利理论持仓成本一览 交易手续费 3 元/吨 仓储费 54

45 元/吨 保证金比例 15% 资金成本 自有资金成本 19

75 元/吨 贷款资金成本 3