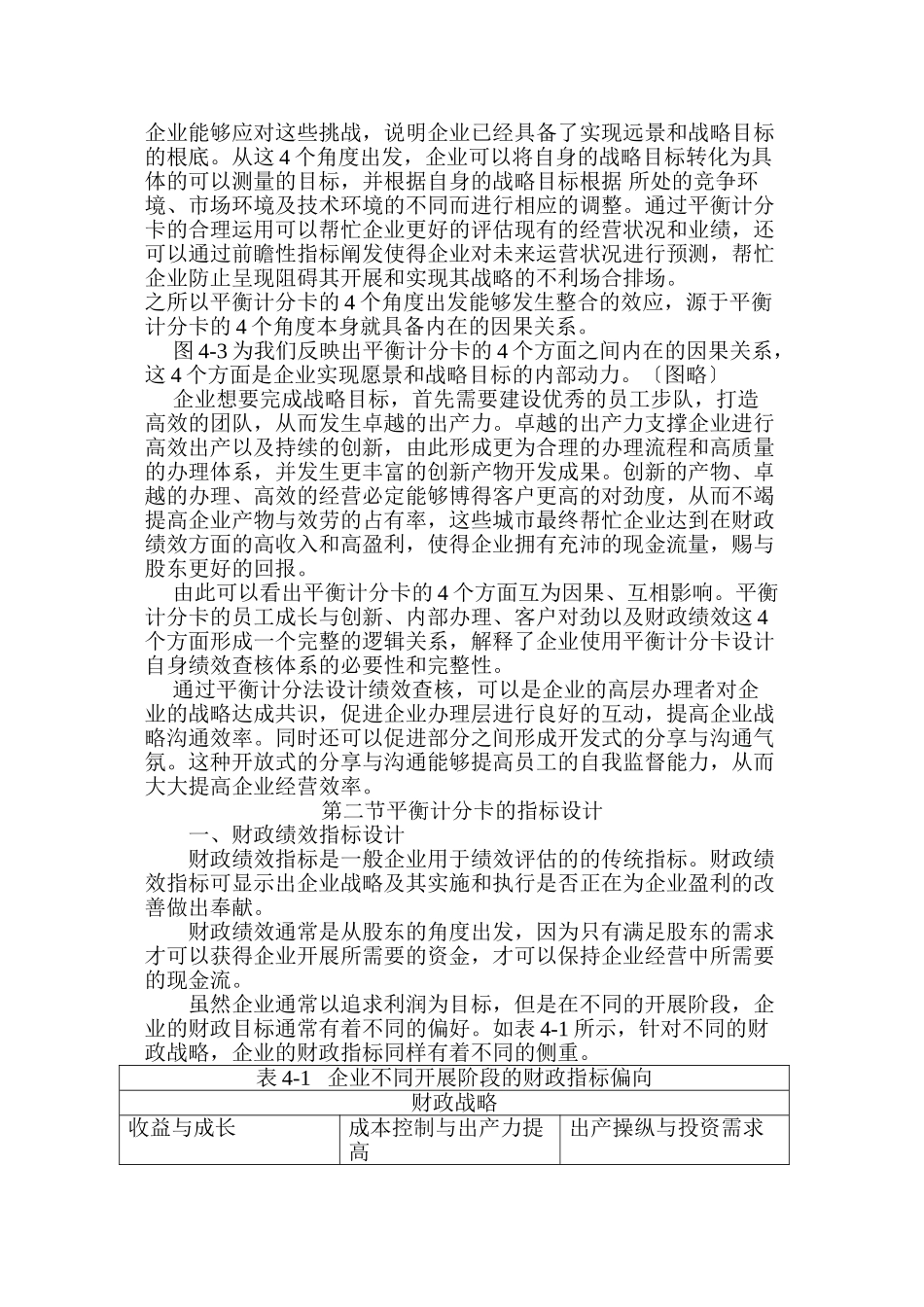

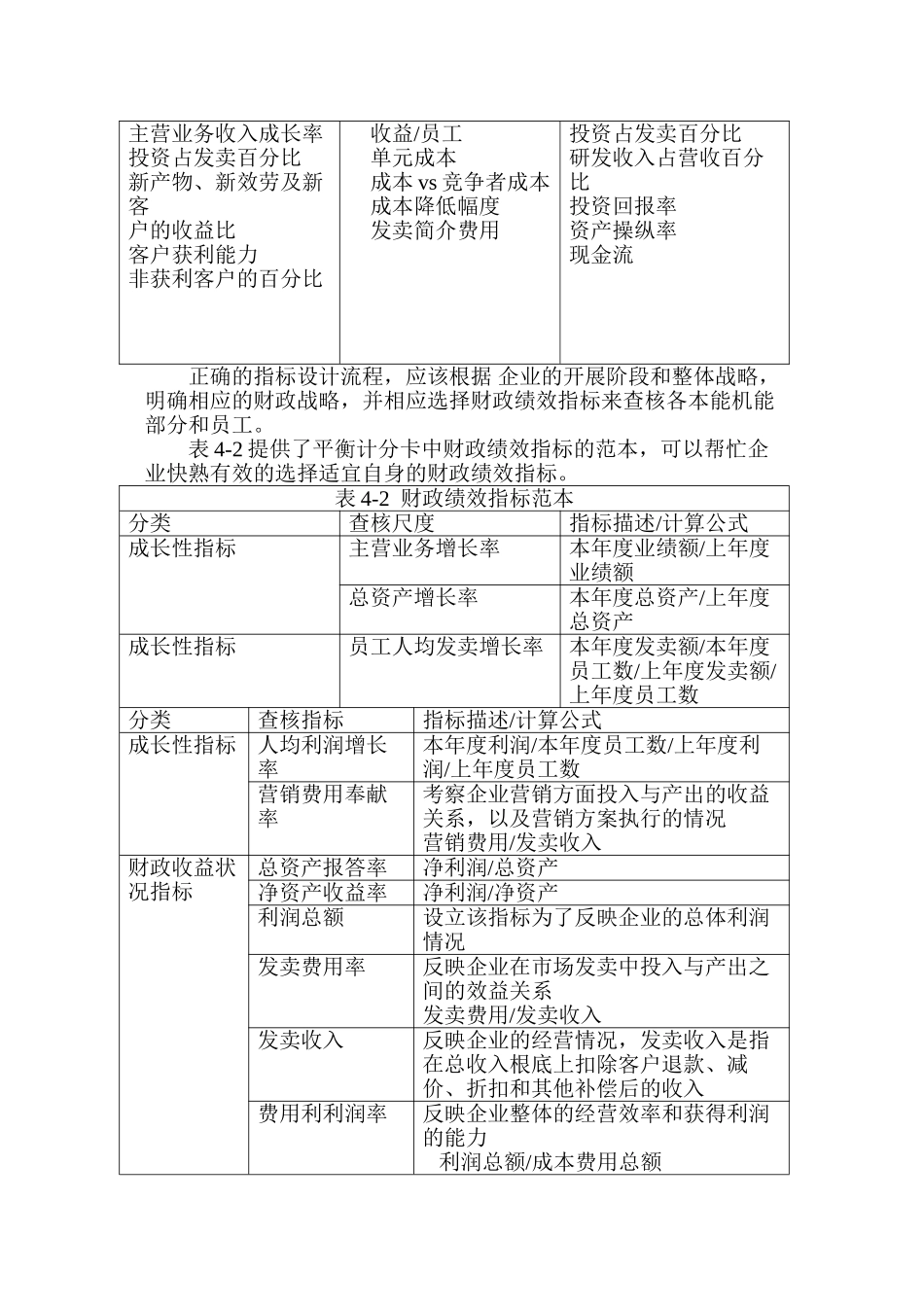

第四章平衡计分卡第一节平衡计分卡的理论根底最早期的平衡计分卡〔简称 BSC〕理念源于 1992 年,哈佛大学的传授罗伯·柯普朗与诺顿讨论所的最高执行长戴维·诺顿为了讨“论 未来企业的绩效衡量方法〞这一课题,组织了来便宜造业、效劳业、重工业、高科技业等行业的经理人,在讨论阐发之后,将“财政、客户、内部办理、学习与开展〞等 4 个构划列为企业评量绩效的指标

在平衡计分卡呈现之前,企业为了达到一个目标往往可能会牺牲另一个目标

例如,企业为了实现财政绩效指标,可能会忽略对产物和客户的抱怨,也可能漠视客户对产物订价的不满

而这种现象并不克不及够在绩效衡量指标上被企业的办理者所发现,所以一旦企业的竞争敌手可以提供更加合理的价格或者更加优质的产物和效劳,那么企业在市场上便会面临困境,最终会导致企业财政危机,也最终会影响企业战略目标的实现

因此企业需要一套能够兼顾各方面的绩效查核体系

这就是平衡计分卡发生的缘由

颠末多年的开展和完善,平衡计分卡如今已经垂垂开展为一种全面性的策略办理模式

首先我们可以通过图 4-1 来看一下,企业从愿景出发最终等候收获那些战略成果

〔图略〕一个成功的企业首先需要具备明确的远景和使命,展望其开展的未来境界,圈定业务范围和开展目标,并拟定自身的价值不雅

然后,企业在远景和使命的驱动下,以价值不雅为根底,拟定战略和具体实施方案

具备了以上这些战略摆设之后,理想状态下,企业能够得到的战略性成果不过乎有 4 个方面:等候获得合理回报的股东、对劲的客户、有效的内部流程以及高效率高技能的员工

而平衡计分卡正是从这四个理想化的战略性成果出发,从不同的角度反过来协助企业实现远景和战略目标

如图 4-2 所示,平衡计分卡所衡量的 4 个角度别离为:财政绩效的角度、客户对劲的角度、内部办理的角度和员工成长与创新的角度〔图略〕从这 4 个角度出发,企业需要向其自身提出一系列的的挑战