基于 AHP 法和 BP 神经网络的商业银行客户信用评估模型美国次贷危机和希腊主权债务危机使人们对次贷风险的防范意识有了更进一步的增强,特别是对金融衍生产品创新中风险度量、风险控制甚至风险管理的理论和方法进行了深层次全方位的审视和思考

毫无疑问,次贷风险的防范应该从信贷源头即商业银行客户开始

商业银行对客户的信用评估是银行贷款的核心内容,对银行客户的信用等级评估是否合理、科学、准确关系着银行贷款承担风险的大小

因此,准确评价客户信用对银行来说至关重要

商业银行客户基数大,属性多,而且不同客户有着其各自不同的特点,银行不可能依次对每一个用户进行分析来确定其信用程度,这在时间、人力以及效率等方面都是不可取也是不现实的,那么银行应该根据一种特定的指标体系在拥有客户登记表的情况下对客户进行信用评估,这种特定的体系就是本文将要提出的基于 AHP 法和 BP 神经网络的商业银行客户信用评估模型

问题分析商业银行信贷最关怀的是客户的信用程度和偿还能力以及在此基础上所能获得的最大利润问题,银行在评估客户信用程度时,是基于客户所提交的客户登记表来进行的,比如年龄、职业、学历、月收入、信用额度、信用历史等都是评估客户的要素

根据客户信息,银行在借贷时自然更偏重于那些职业较好、收入较高、信用历史较好的客户,但是这类客户很可能学历较低、信用额度偏大,这使得银行很难推断其真正的信用程度

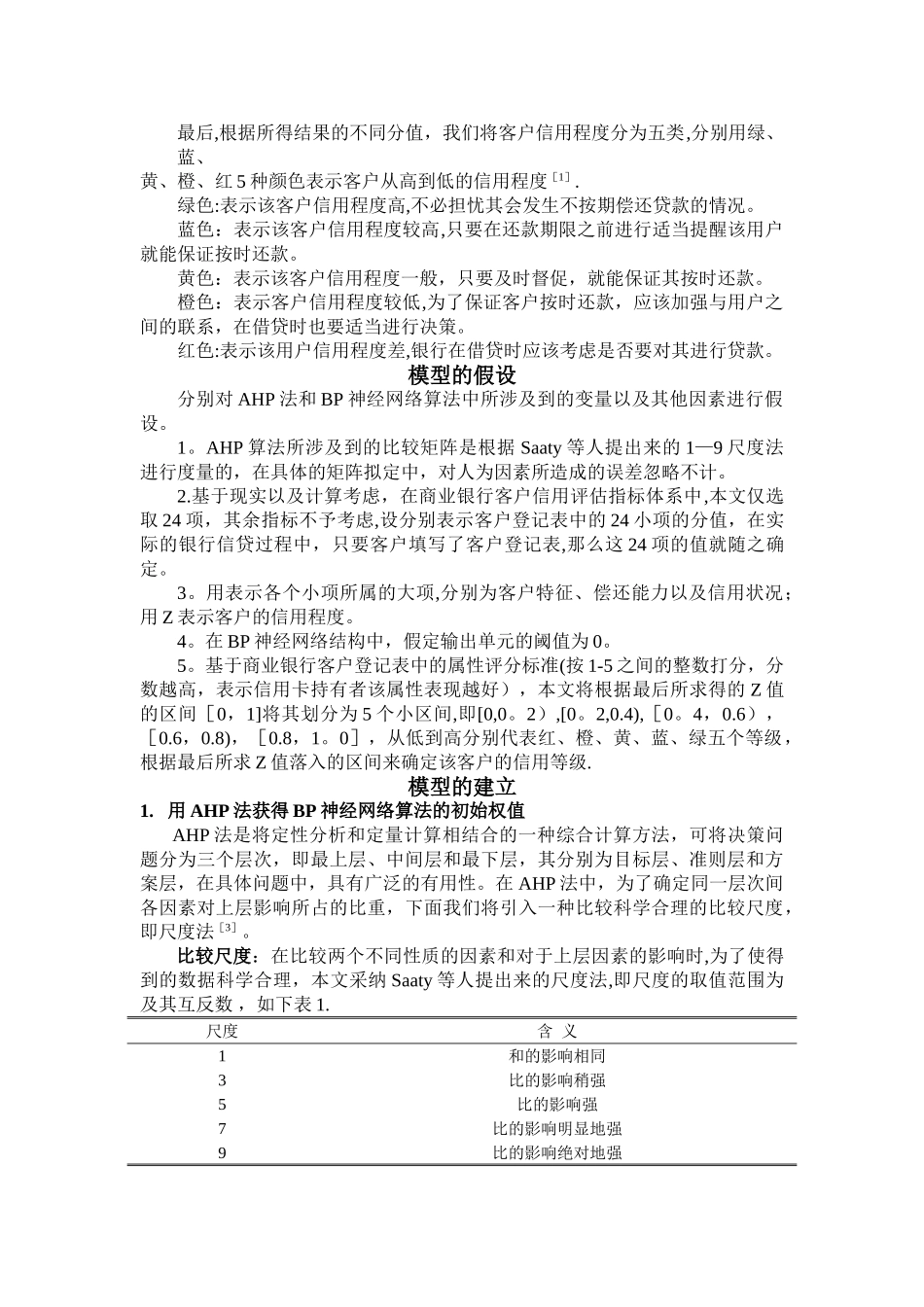

因此,为了更加公正、客观的评估每个客户的信用程度,银行首先应该对客户所提交的客户登记表里的信息资料进行初步评分,基于对现实的考虑,在本文中,假设银行主要对客户的 24 项基本资料进行评分,也就是说客户的信用程度就是通过这 24 项评估指标所建立起来的(如图 1 所示)[1]

考察这 24 项指标,按先后顺序编号为,其中前 9 项决定客户的特征,中间 8项决定客户的偿还能力,最后 7 项决定客户的信用状况,由图 1 可