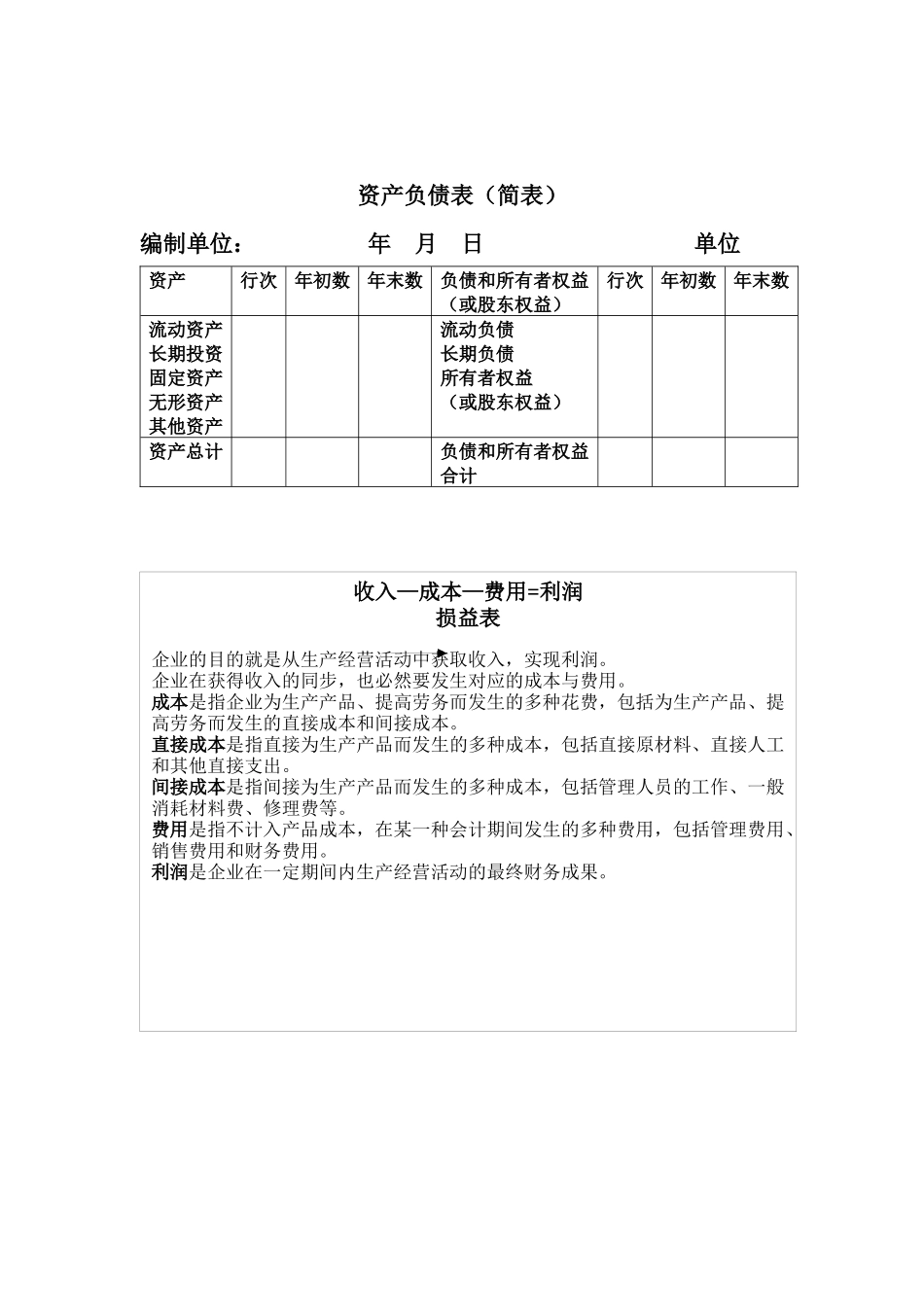

企业的组织形式:独资企业(个体户)合作企业(会计师事务所、律师事务所,等等)企业(有限责任企业: 注册资本的最低限额为人民币三万元;股份有限企业:注册资本的最低限额为人民币五百万元)资产=负债 + 所有者权益 资产负债表资产:企业要从事生产经营活动,必须拥有一定数量的资产,(这在会计上定义为“资产”,在经济学上定义为“经济要素”),这些资产要么来源于债权人,形成企业的负债;要么来源于投资者,形成企业的所有者权益

企业的资产按其流动性不一样可以划分为:1

流动资产(货币资金,短期投资,因手机预付款,库存商品,待摊费用)2

固定资产(房屋及建筑物,机器设备,运送工具,等)3

长期投资(指短期以外的投资,包括债券,债券投资,其他长期投资等)4

无形资产(专利权,非专利技术,商标权,著作权,土地所有权,特许权,商誉,等等)5

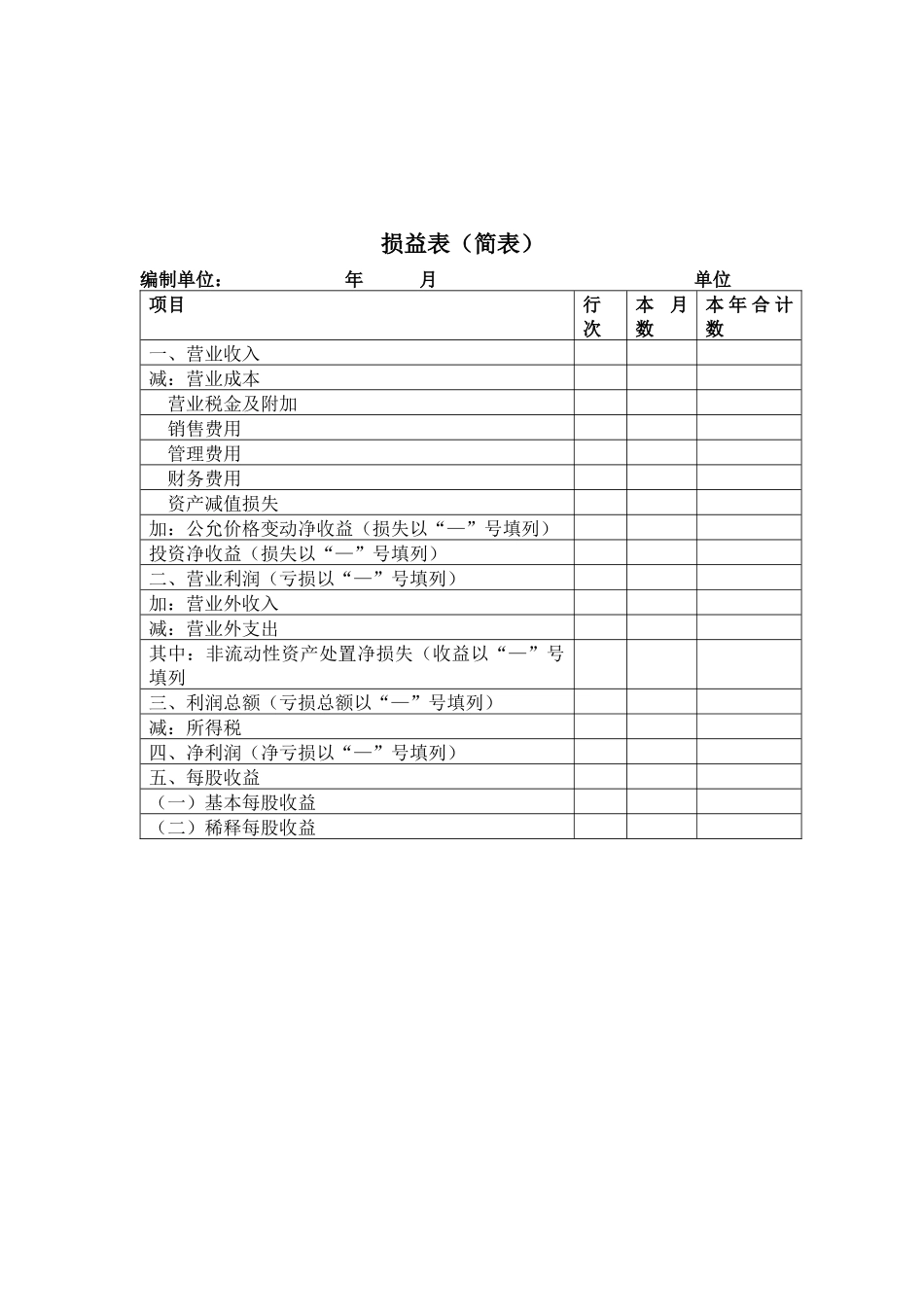

其他资产(长期待摊费用)资金来源:负债资金:流动负债(应付账款,应付工资,应付税金,等等) 长期负债(长期借款,应付债券,长期应付款(融资租赁),等等)所有者权益资金:实收资本(按照企业章程约定的实际投入)资本公积(指资本在运行过程中发生的增值,包括资本溢价,拨款转入,外币资本折算差额等),盈余公积(从税后利润提取的公积金)未分派利润资产负债表(简表)编制单位:年 月 日单位资产行次年初数年末数负债和所有者权益(或股东权益)行次年初数年末数流动资产长期投资固定资产无形资产其他资产流动负债长期负债所有者权益(或股东权益)资产总计负债和所有者权益合计收入—成本—费用=利润损益表企业的目的就是从生产经营活动中获取收入,实现利润

企业在获得收入的同步,也必然要发生对应的成本与费用

成本是指企业为生产产品、提高劳务而发生的多种花费,包括为生产产品、提高劳务而发生的直接成本和间接成本

直接成本是指直接为生产产品而发生的多种成本,包括直接原材料、直接人工和其他直接支出