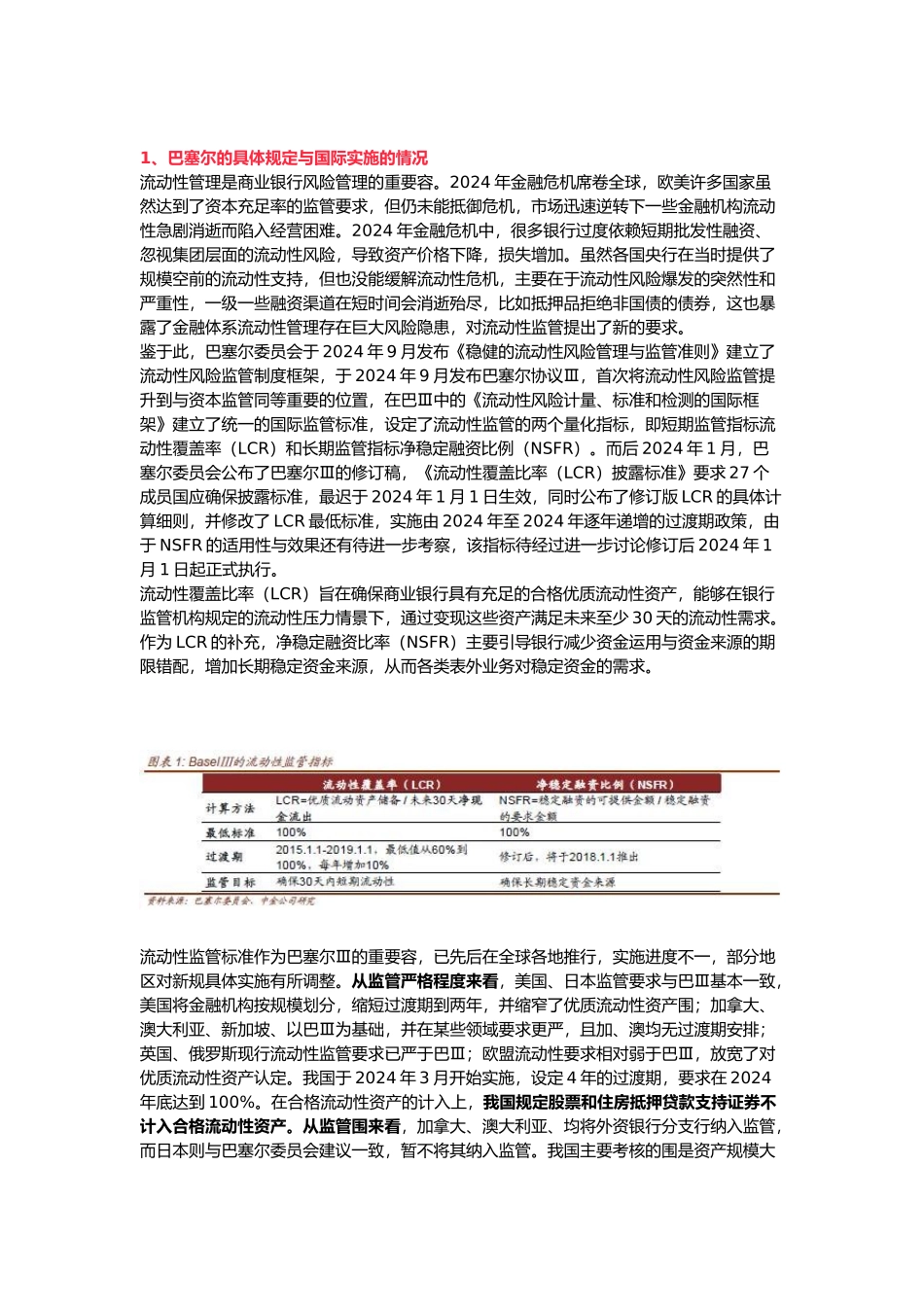

流动性覆盖率(LCR)是优质流动性资产与未来 30 天的现金净流出之比,监管标准为不低于100%,是衡量银行短期流动性风险程度的指标,旨在确保压力情景下,银行能够运用自身持有的、无变现障碍的优质流动性资产,应对 30 天业务产生的资金需求

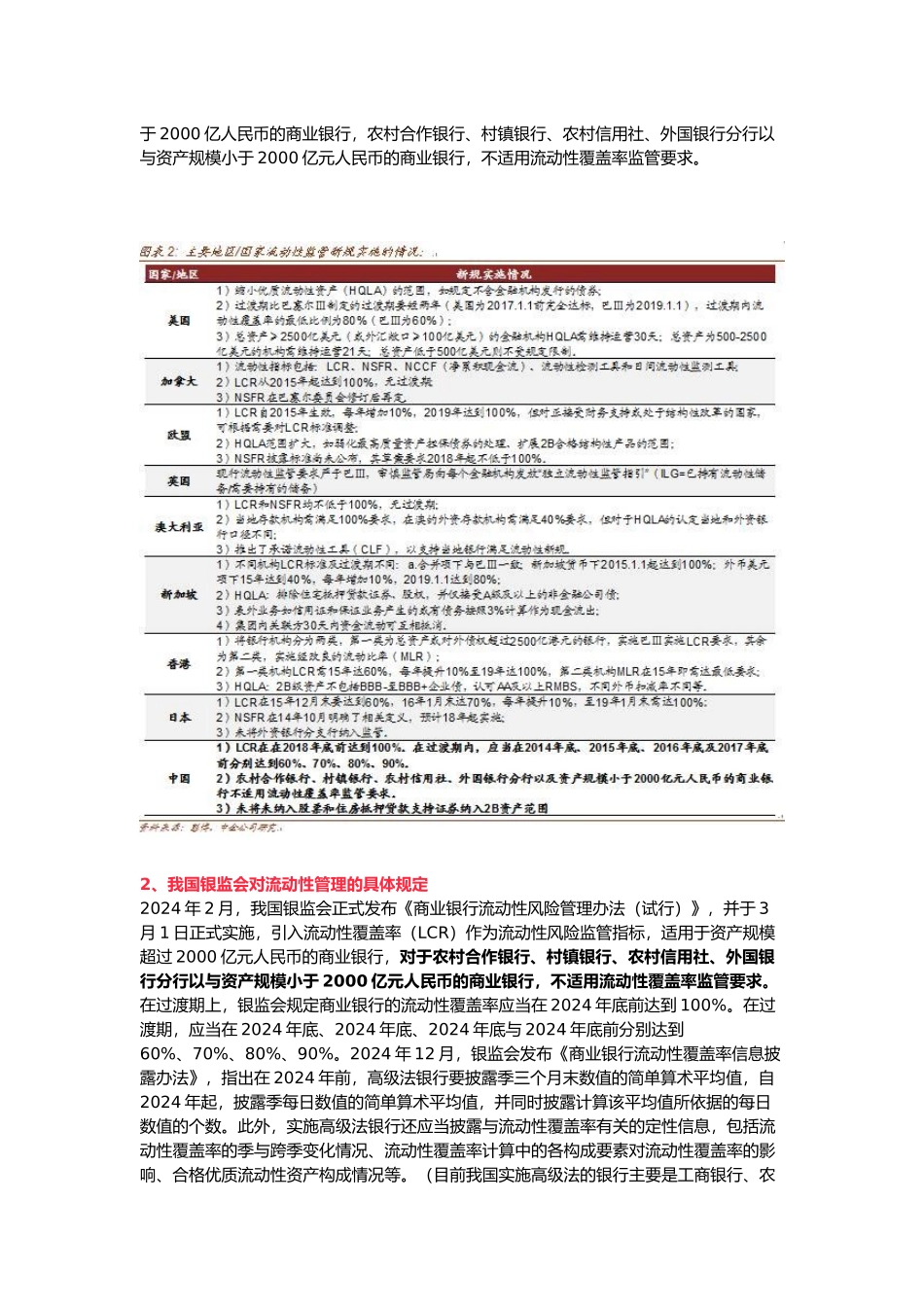

2024 年 2 月,我国银监会正式发布《商业银行流动性风险管理办法(试行)》,并于 3 月 1 日正式实施,引入流动性覆盖率(LCR)作为流动性风险监管指标,适用于资产规模超过 2000 亿元人民币的商业银行

在过渡期上,银监会规定商业银行的流动性覆盖率应当在 2024 年底前达到 100%

在过渡期,应当在 2024 年底、2024 年底、2024 年底与 2024 年底前分别达到 60%、70%、80%、90%

合格流动性资产是指在压力状态下可变现无碍且无需折扣的资产,由一级资产和二级资产构成,在计入合格流动性资产时会根据不同资产变现的难易程度给予不同的折算率

未来30 日的现金净流出量为未来 30 天的预期现金流出总量与预期现金流入总量的差额

其中可计入的预期现金流入总量不得超过预期现金流出总量的 75%,这个分项需要计入无明确到期日、30 天以到期或可在 30 日被提取的负债和表外项目

机构间资金往来对 LCR 的影响需要区分交易的期限,是否含抵押券以与交易对手是否为央行

总体而言,30 天以的资金融出对 LCR 影响小于 30 天以上资金融出;担保性资金流出对 LCR 的影响小于无担保资金融出;交易对手为央行对 LCR 影响小于交易对手为同业金融机构

根据中国银行业协会披露的数据,2024 年有 58 家商业银行因资产规模超过 2000 亿受LCR 考核

估计 2024 年年底受 LCR 考核的商业银行新增 5-10 家,至 2024 年年末或约85-90 家

考虑有些地方银监局根据银监会的要求对其管辖围的商业银行也考核 LC