第二框 依法纳税【三维目标】一、知识与技能1.理解纳税人和负税人的区别与联系

2.理解偷税、欠税、骗税、抗税是违法行为,应负法律责任

3.懂得依法诚信纳税是公民的基本义务

二、方法与过程1.收集、分析现实生活中自觉纳税以及偷税、欠税、骗税、抗税的典型案例,培养纳税人意识

2.请当地税务机关工作人员做税法宣传讲座

3.在小组合作探究的基础上,以“税收对国家宏观调控能力的影响”为题写出研究性学习报告

三、情感态度与价值观1.懂得依法纳税是爱国的具体表现,是光荣的

认识到偷税行为是违法的,也是可耻的

2.公民既要自觉纳税,又要监督税务机关的执法行为,关心国家对税收的使用,坚持权利与义务的统一

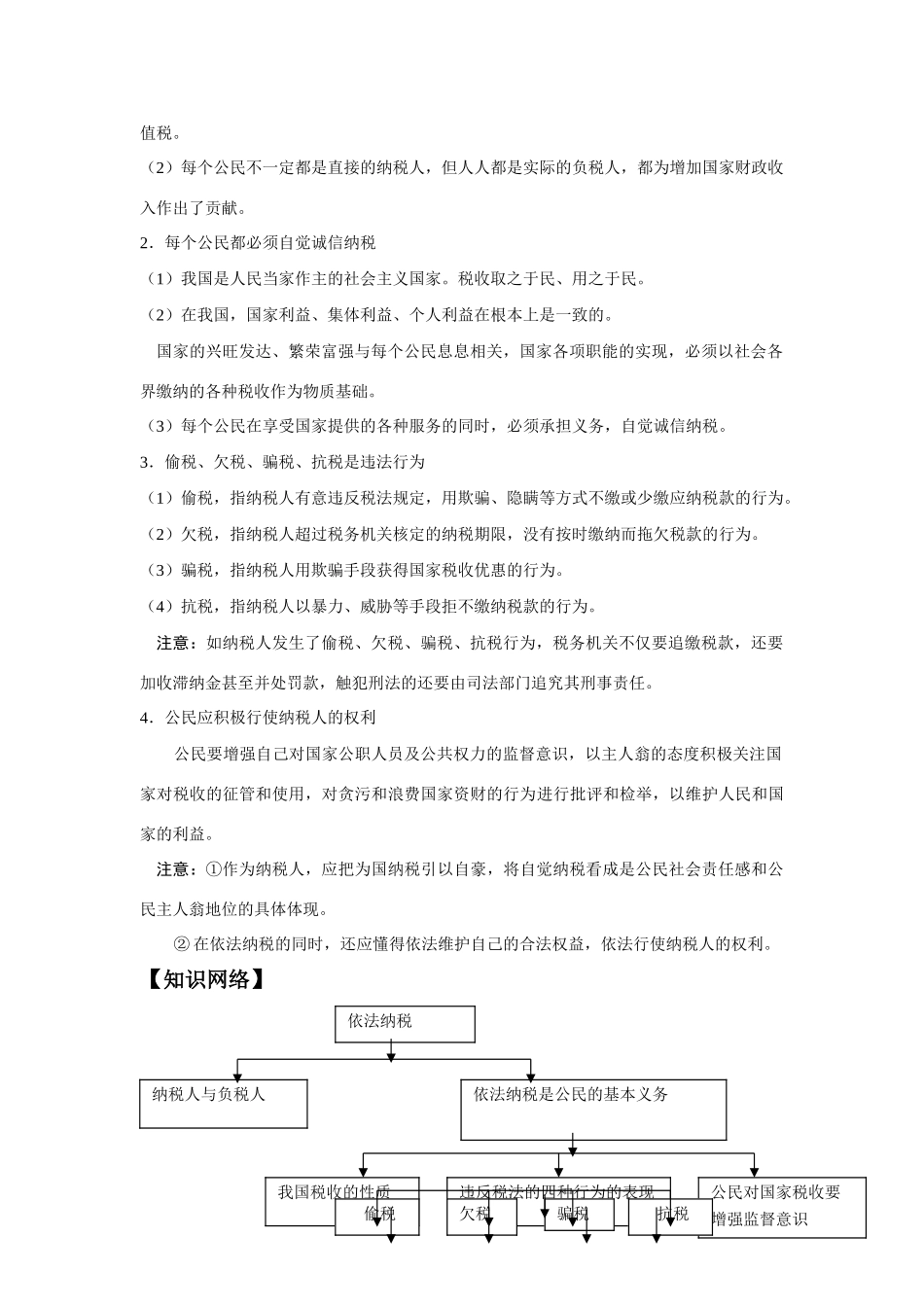

【基础检索】1.纳税人与负税人每个人都直接或间接地与纳税发生着联系

一个单位或个人是否成为纳税人,要看其是否取得应税收入,是否发生应税行为

(1)纳税人与负税人的区别与联系

第一,纳税人指税法规定的直接负有纳税义务的单位或个人

负税人是实际或最终承担税款的单位和个人

第二,国家的税收收入是从纳税人那里征收的,一个单位或个人是否成为纳税人,要看其是否取得应税收入,是否发生应税行为

第三,当纳税人所缴的税款是由自己负担时,纳税人与负税人是一致的

如个人所得税

当纳税人通过一定的途径将税款转嫁给他人负担时,纳税人就不是负税人

如企业增值税

(2)每个公民不一定都是直接的纳税人,但人人都是实际的负税人,都为增加国家财政收入作出了贡献

2.每个公民都必须自觉诚信纳税(1)我国是人民当家作主的社会主义国家

税收取之于民、用之于民

(2)在我国,国家利益、集体利益、个人利益在根本上是一致的

国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界缴纳的各种税收作为物质基础

(3)每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税

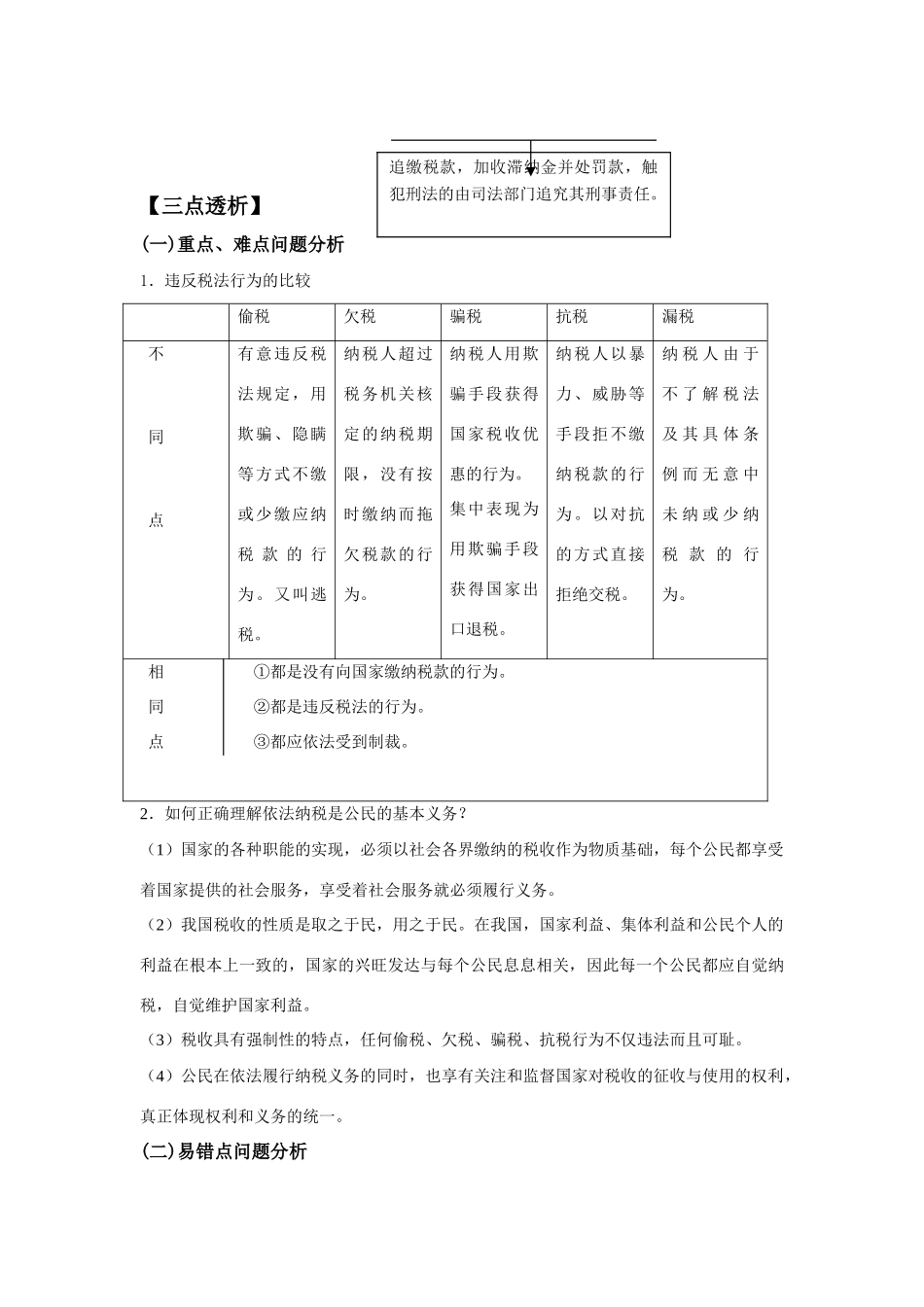

3.偷税、欠税、骗税、抗税是违法行为(