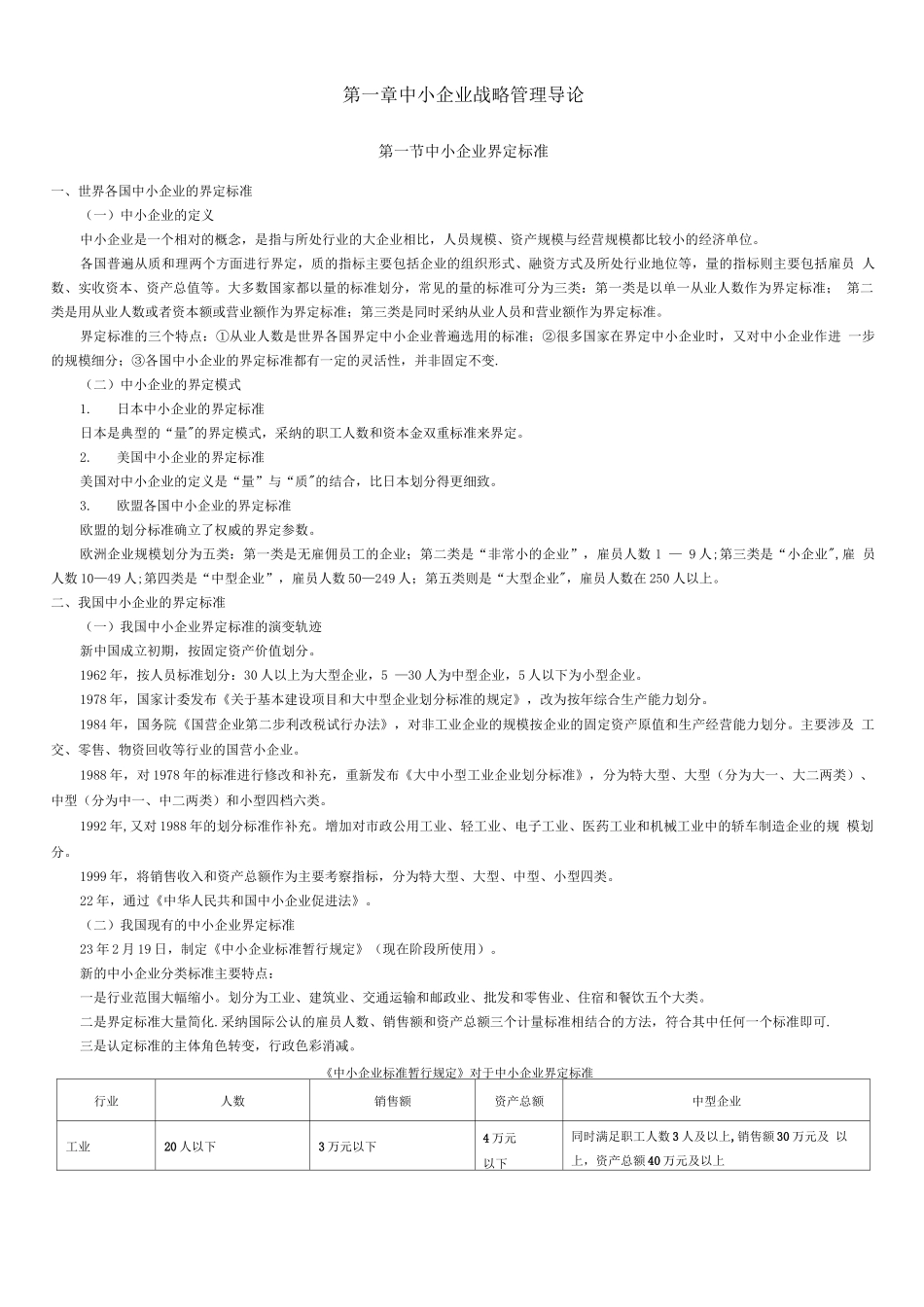

中小企业战略管理第一章中小企业战略管理导论第一节中小企业界定标准一、世界各国中小企业的界定标准(一)中小企业的定义中小企业是一个相对的概念,是指与所处行业的大企业相比,人员规模、资产规模与经营规模都比较小的经济单位

各国普遍从质和理两个方面进行界定,质的指标主要包括企业的组织形式、融资方式及所处行业地位等,量的指标则主要包括雇员 人数、实收资本、资产总值等

大多数国家都以量的标准划分,常见的量的标准可分为三类:第一类是以单一从业人数作为界定标准; 第二类是用从业人数或者资本额或营业额作为界定标准;第三类是同时采纳从业人员和营业额作为界定标准

界定标准的三个特点:①从业人数是世界各国界定中小企业普遍选用的标准;②很多国家在界定中小企业时,又对中小企业作进 一步的规模细分;③各国中小企业的界定标准都有一定的灵活性,并非固定不变

(二)中小企业的界定模式1

日本中小企业的界定标准日本是典型的“量"的界定模式,采纳的职工人数和资本金双重标准来界定

美国中小企业的界定标准美国对中小企业的定义是“量”与“质"的结合,比日本划分得更细致

欧盟各国中小企业的界定标准欧盟的划分标准确立了权威的界定参数

欧洲企业规模划分为五类:第一类是无雇佣员工的企业;第二类是“非常小的企业”,雇员人数 1 — 9 人;第三类是“小企业",雇 员人数 10—49 人;第四类是“中型企业”,雇员人数 50—249 人;第五类则是“大型企业",雇员人数在 250 人以上

二、我国中小企业的界定标准(一)我国中小企业界定标准的演变轨迹新中国成立初期,按固定资产价值划分

1962 年,按人员标准划分:30 人以上为大型企业,5 —30 人为中型企业,5 人以下为小型企业

1978 年,国家计委发布《关于基本建设项目和大中型企业划分标准的规定》,改为按年综合生产能力划分

1984 年,国务院《国营企业第二步利改