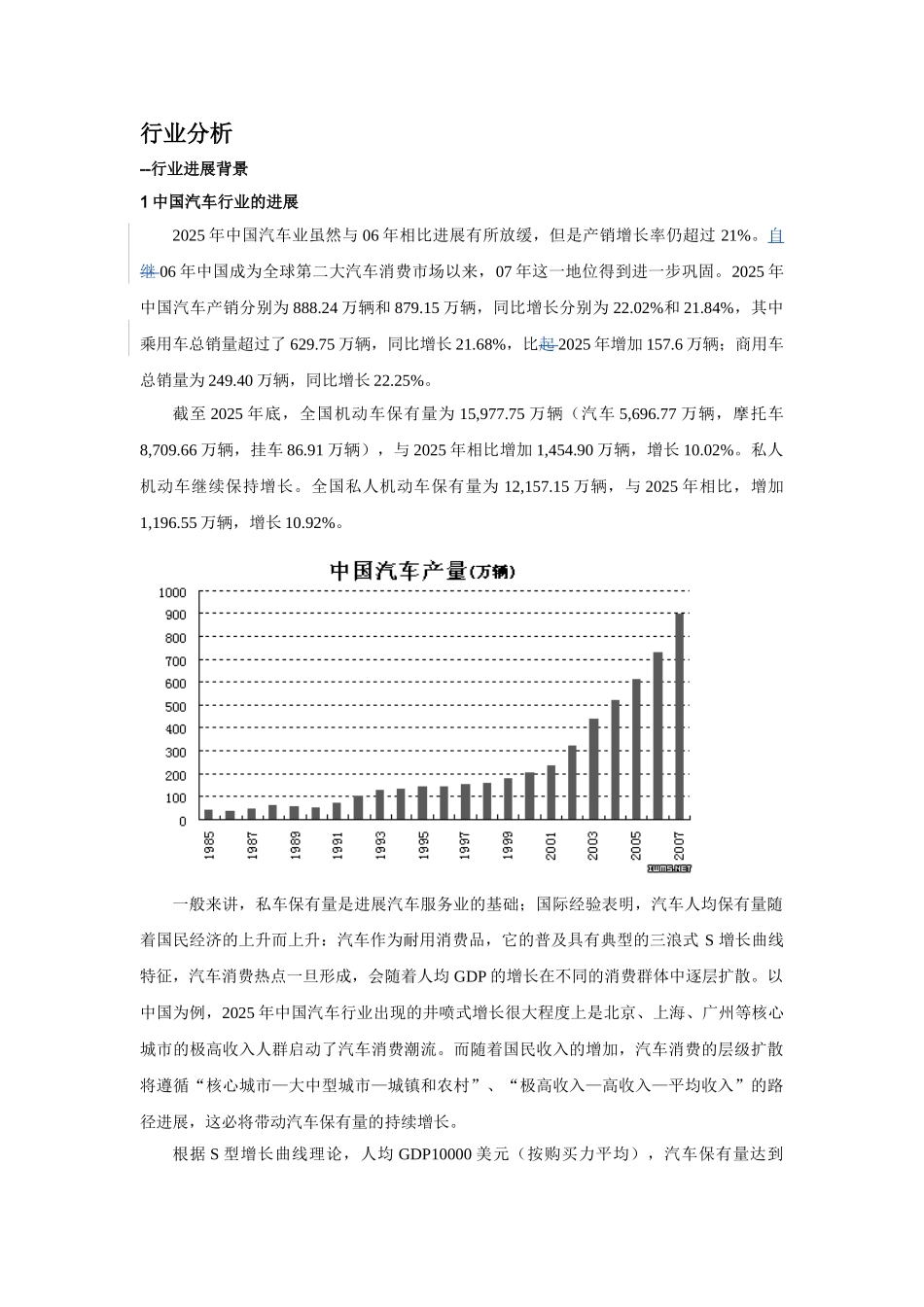

行业分析--行业进展背景1 中国汽车行业的进展2025 年中国汽车业虽然与 06 年相比进展有所放缓,但是产销增长率仍超过 21%

自继 06 年中国成为全球第二大汽车消费市场以来,07 年这一地位得到进一步巩固

2025 年中国汽车产销分别为 888

24 万辆和 879

15 万辆,同比增长分别为 22

02%和 21

84%,其中乘用车总销量超过了 629

75 万辆,同比增长 21

68%,比起 2025 年增加 157

6 万辆;商用车总销量为 249

40 万辆,同比增长 22

截至 2025 年底,全国机动车保有量为 15,977

75 万辆(汽车 5,696

77 万辆,摩托车8,709

66 万辆,挂车 86

91 万辆),与 2025 年相比增加 1,454

90 万辆,增长 10

私人机动车继续保持增长

全国私人机动车保有量为 12,157

15 万辆,与 2025 年相比,增加1,196

55 万辆,增长 10

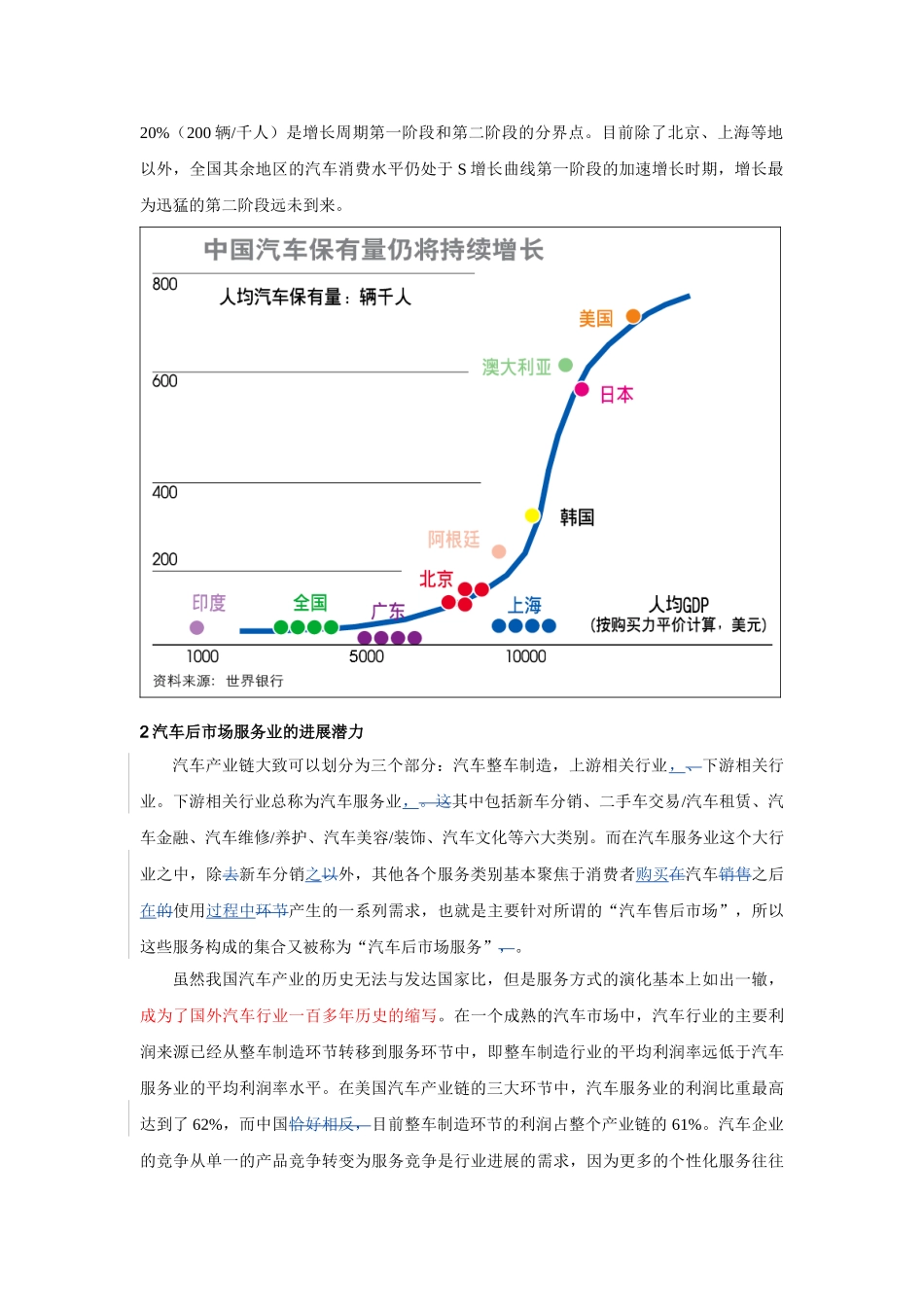

一般来讲,私车保有量是进展汽车服务业的基础;国际经验表明,汽车人均保有量随着国民经济的上升而上升:汽车作为耐用消费品,它的普及具有典型的三浪式 S 增长曲线特征,汽车消费热点一旦形成,会随着人均 GDP 的增长在不同的消费群体中逐层扩散

以中国为例,2025 年中国汽车行业出现的井喷式增长很大程度上是北京、上海、广州等核心城市的极高收入人群启动了汽车消费潮流

而随着国民收入的增加,汽车消费的层级扩散将遵循“核心城市—大中型城市—城镇和农村”、“极高收入—高收入—平均收入”的路径进展,这必将带动汽车保有量的持续增长

根据 S 型增长曲线理论,人均 GDP10000 美元(按购买力平均),汽车保有量达到20%(200 辆/千人)是增长周期第一阶段和第二阶段的分界点

目前除了北京、上海等地以外,全国其余地区的汽车消费水平仍处