房企控营销费用 4 大招式通过设置”合同金额、完工工作量、年度预算“三大强控指标,触发其中任一指标则停止费用支付,实现了费用过程管控的多重防范,保证营销费用的有效管控

z 企是其母公司在 2025 年底对旗下各子公司的地产业务整合重组后挂牌成立,重组后首年即取得了不错的业绩,2025 年销售回款超过 100 亿元

但董事长却发现,由于不少项目营销费用占比都超过3%,且大幅超出预算总额,导致出现“业绩虽高,利润偏低”的情况

从建筑商转型而来的工科血统决定了 Z 企在工程品质管理、进度管理、合约管理上具有先天优势,但如何弥补开发运营上的短板,提升销售及销售背后的营销费用管控能力

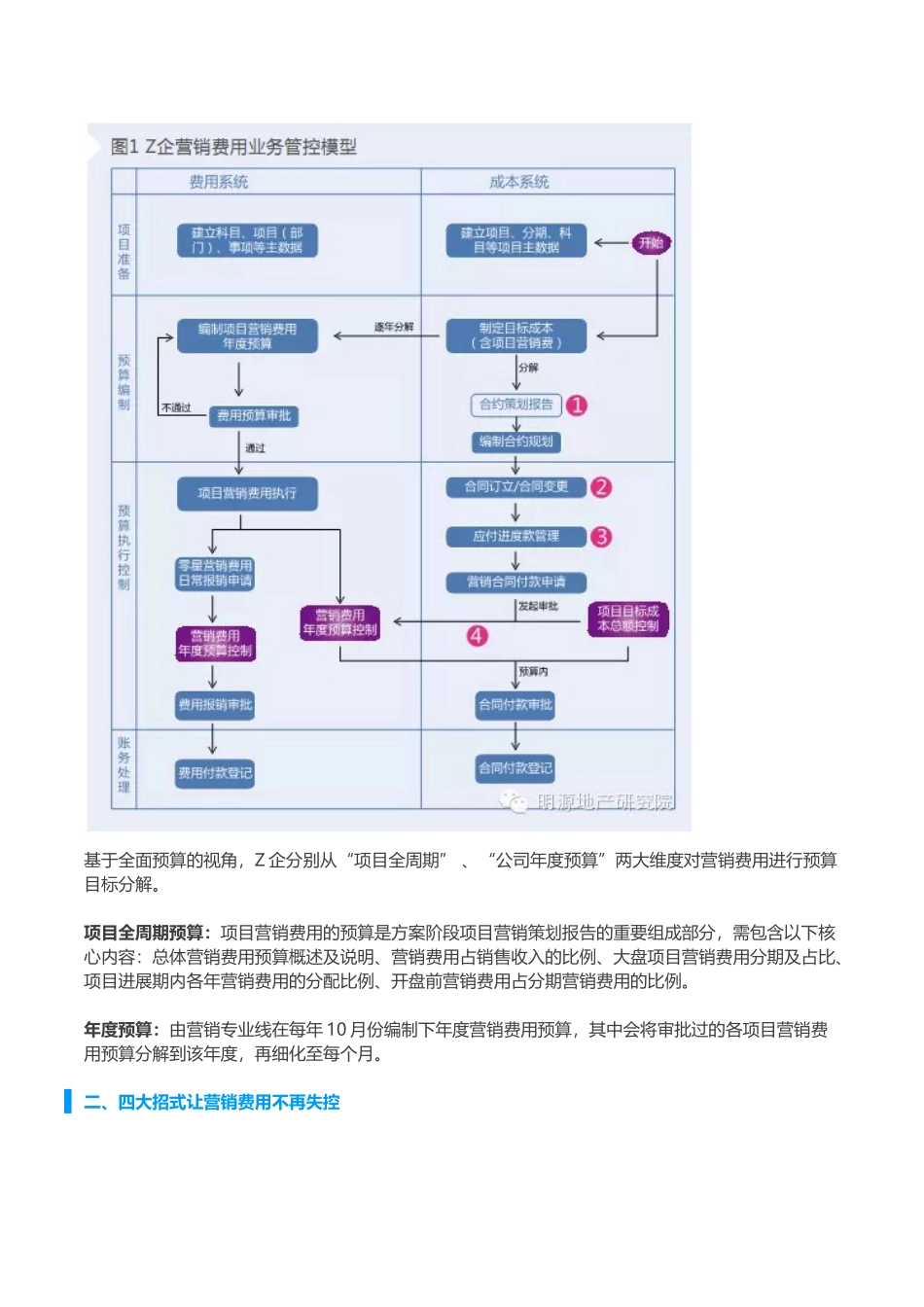

一、基于两大视角下的目标管理为了改善费用管控失效的现状,Z 企进行了管理创新,采纳合约规划的思路来管理营销费用,并依托信息系统,从原有的支出管理转向预算管理,Z 企营销费用业务管控模型如图 1 所示

基于全面预算的视角,Z 企分别从“项目全周期” 、“公司年度预算”两大维度对营销费用进行预算目标分解

项目全周期预算:项目营销费用的预算是方案阶段项目营销策划报告的重要组成部分,需包含以下核心内容:总体营销费用预算概述及说明、营销费用占销售收入的比例、大盘项目营销费用分期及占比、项目进展期内各年营销费用的分配比例、开盘前营销费用占分期营销费用的比例

年度预算:由营销专业线在每年 10 月份编制下年度营销费用预算,其中会将审批过的各项目营销费用预算分解到该年度,再细化至每个月

二、四大招式让营销费用不再失控Z 企对营销费用的控制原则是“严格总额控制、额度内相对灵活掌握、按计划使用”

从管控层面看,Z 企通过控“费用性合同”与“日常报销”来控制各环节的具体费用,并设置了“合同金额、年度预算、完工工作量”三大强控指标,以实现营销费用的有效管控

第一招:合约策划是控制基础合约策划是指将营销费用预算根据“自上而下、逐