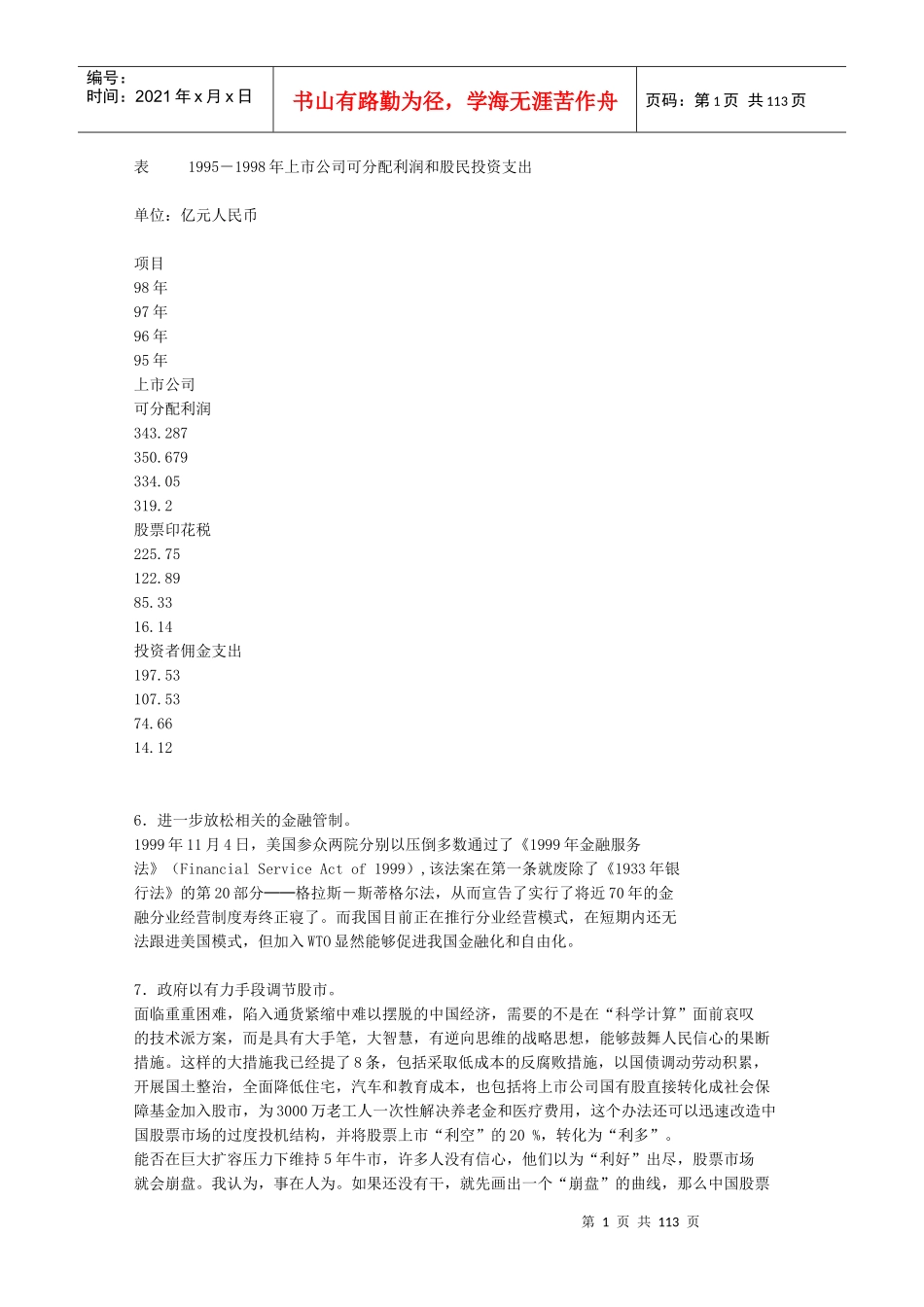

第1页共113页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共113页表1995-1998年上市公司可分配利润和股民投资支出单位:亿元人民币项目98年97年96年95年上市公司可分配利润343

287350

679334

2股票印花税225

14投资者佣金支出197

126.进一步放松相关的金融管制

1999年11月4日,美国参众两院分别以压倒多数通过了《1999年金融服务法》(FinancialServiceActof1999),该法案在第一条就废除了《1933年银行法》的第20部分──格拉斯-斯蒂格尔法,从而宣告了实行了将近70年的金融分业经营制度寿终正寝了

而我国目前正在推行分业经营模式,在短期内还无法跟进美国模式,但加入WTO显然能够促进我国金融化和自由化

7.政府以有力手段调节股市

面临重重困难,陷入通货紧缩中难以摆脱的中国经济,需要的不是在“科学计算”面前哀叹的技术派方案,而是具有大手笔,大智慧,有逆向思维的战略思想,能够鼓舞人民信心的果断措施

这样的大措施我已经提了8条,包括采取低成本的反腐败措施,以国债调动劳动积累,开展国土整治,全面降低住宅,汽车和教育成本,也包括将上市公司国有股直接转化成社会保障基金加入股市,为3000万老工人一次性解决养老金和医疗费用,这个办法还可以迅速改造中国股票市场的过度投机结构,并将股票上市“利空”的20%,转化为“利多”

能否在巨大扩容压力下维持5年牛市,许多人没有信心,他们以为“利好”出尽,股票市场就会崩盘

我认为,事在人为

如果还没有干,就先画出一个“崩盘”的曲线,那么中国股票第2页共113页第1页共113页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共113页市场现在就会崩盘

政府应下大决心,