管理会计第3次作业(计算结果保留两位小数)一、不定项选择题1

两个可供选择的方案之间预期成本的差异即是(C)

A.边际成本B.变动成本C.差量成本D.机会成本2

下列各项中属于生产经营相关成本的有(ABC)

A.差量成本B.机会成本C.酌量性成本D.沉没成本3

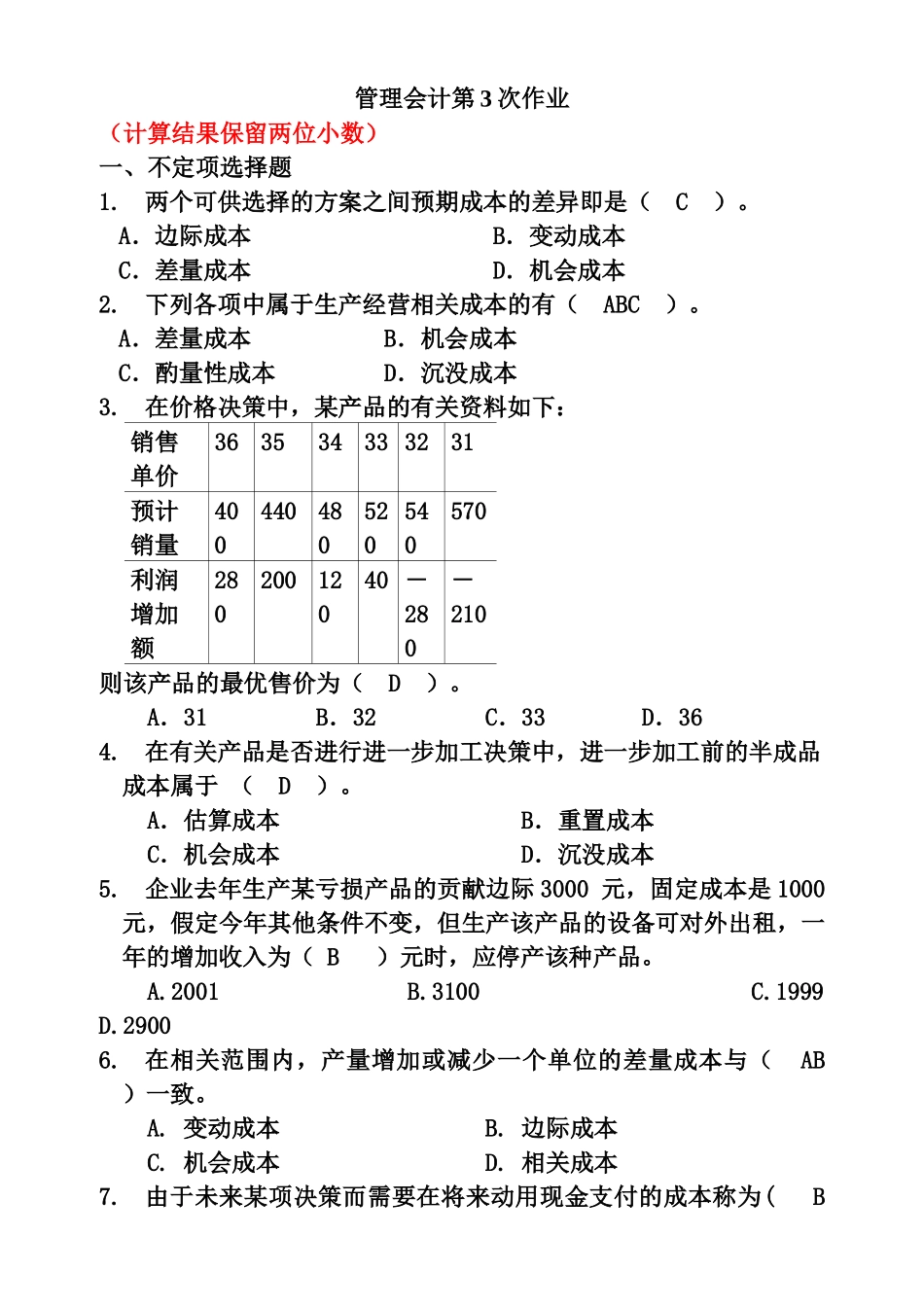

在价格决策中,某产品的有关资料如下:销售单价363534333231预计销量400440480520540570利润增加额28020012040-280-210则该产品的最优售价为(D)

A.31B.32C.33D.364

在有关产品是否进行进一步加工决策中,进一步加工前的半成品成本属于(D)

A.估算成本B.重置成本C.机会成本D.沉没成本5

企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为(B)元时,应停产该种产品

在相关范围内,产量增加或减少一个单位的差量成本与(AB)一致

由于未来某项决策而需要在将来动用现金支付的成本称为(B)

选择某一方案而放弃另一方案所丧失的可望获得的潜在收益是指(D)

A.付现成本B.期间成本C.产品成本D.机会成本9

某企业现有5000件积压的在产品,其制造成本为50000元

如果再支出20000元再加工后出售,则这个方案中的沉没成本是(D)

A.8000元B.15000元C.20000元D.50000元10

假定某企业有剩余生产能力2000机器小时,有四种产品A、B、C、D,其单位贡献毛益额分别为4元,6元,8元和12元,生产一件产品所需的机器工时各为3小时,4小时,5小时和6小时,则该企业应生产(D)