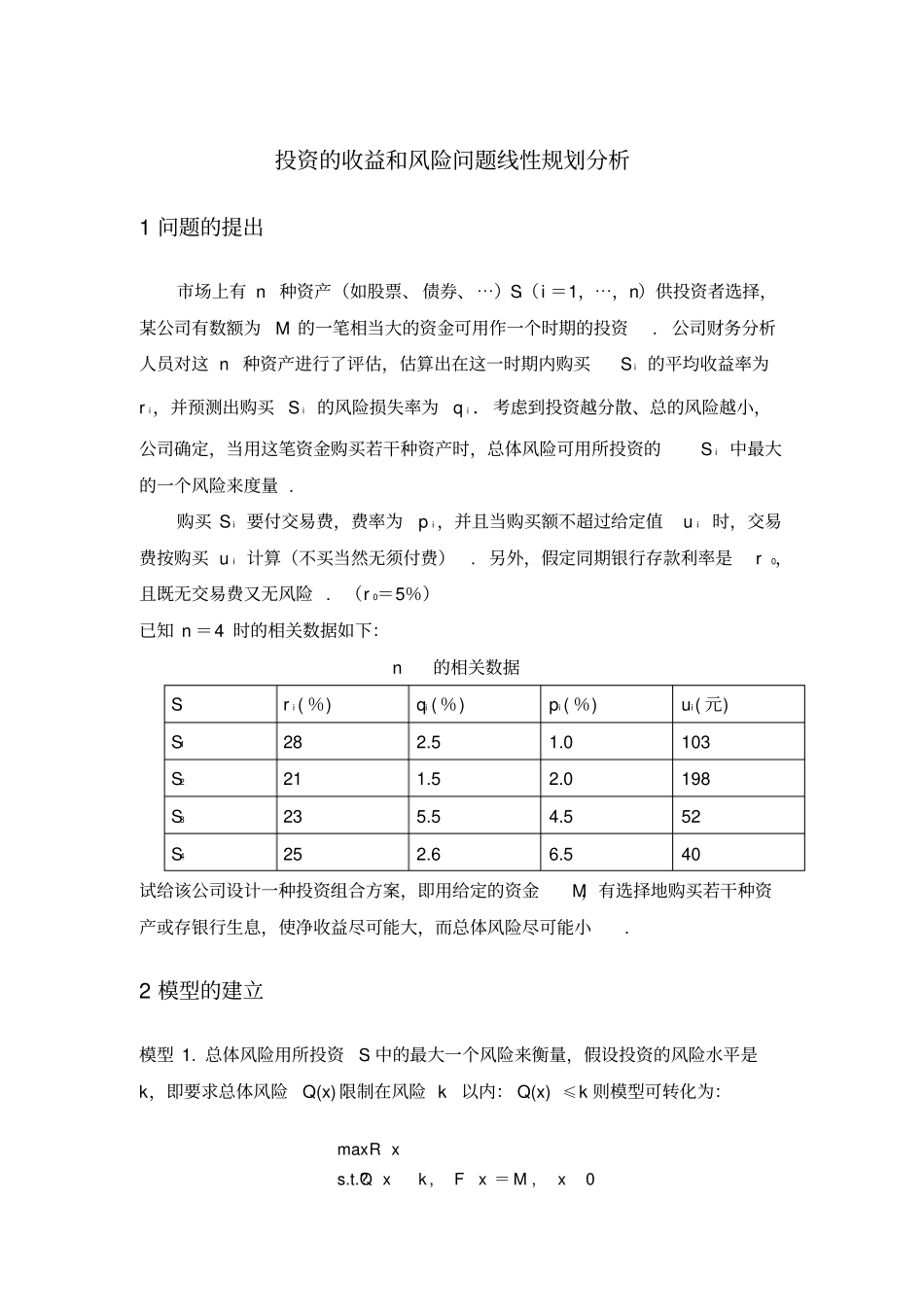

投资的收益和风险问题线性规划分析1问题的提出市场上有n种资产(如股票、债券、⋯)Si(i=1,⋯,n)供投资者选择,某公司有数额为M的一笔相当大的资金可用作一个时期的投资

公司财务分析人员对这n种资产进行了评估,估算出在这一时期内购买Si的平均收益率为ri,并预测出购买Si的风险损失率为qi

考虑到投资越分散、总的风险越小,公司确定,当用这笔资金购买若干种资产时,总体风险可用所投资的Si中最大的一个风险来度量

购买Si要付交易费,费率为pi,并且当购买额不超过给定值ui时,交易费按购买ui计算(不买当然无须付费)

另外,假定同期银行存款利率是r0,且既无交易费又无风险

(r0=5%)已知n=4时的相关数据如下:n的相关数据Siri(%)qi(%)pi(%)ui(元)S1282

0103S2211

0198S3235

552S4252

540试给该公司设计一种投资组合方案,即用给定的资金M,有选择地购买若干种资产或存银行生息,使净收益尽可能大,而总体风险尽可能小

2模型的建立模型1

总体风险用所投资Si中的最大一个风险来衡量,假设投资的风险水平是k,即要求总体风险Q(x)限制在风险k以内:Q(x)≤k则模型可转化为:maxs

,,0RxQxkFxMx=模型2

假设投资的盈利水平是h,即要求净收益总额R(x)不少于h:R(x)≥h,则模型可转化为:mins

0QxRxhFxMx=模型3

要使收益尽可能大,总体风险尽可能小,这是一个多目标规划模型

人们总希望对那些相对重要的目标给予较大的权重

因此,假定投资者对风险——收益的相对偏好参数为ρ(≥0),则模型可转化为:min

0QxRxFxMx()=3

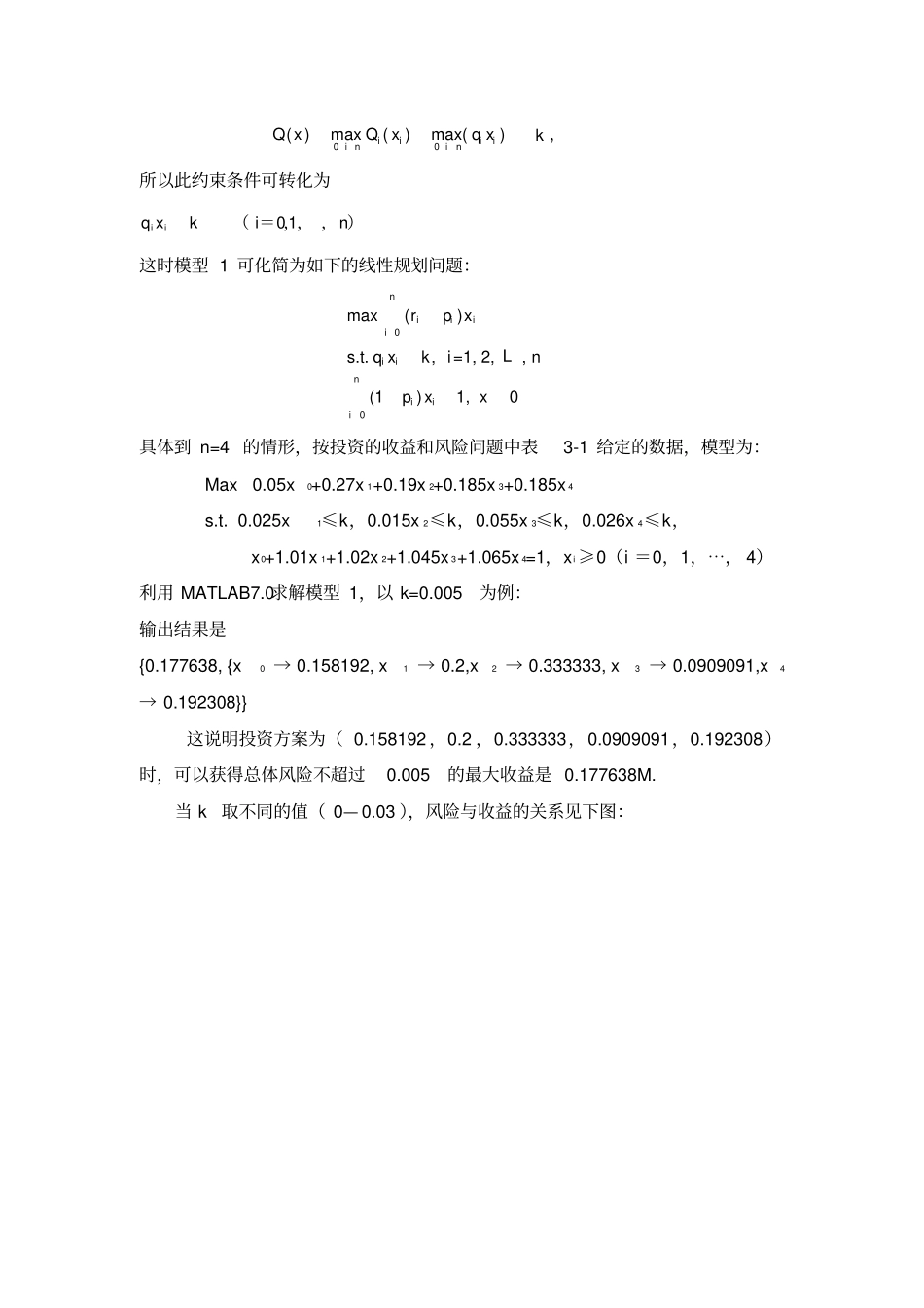

模型的化简与求解由于交易费ci(xi)是分段函数,使得上述模型中的目标函数或约束条件相对比较复杂,是一个非线性规划问题,难于求解