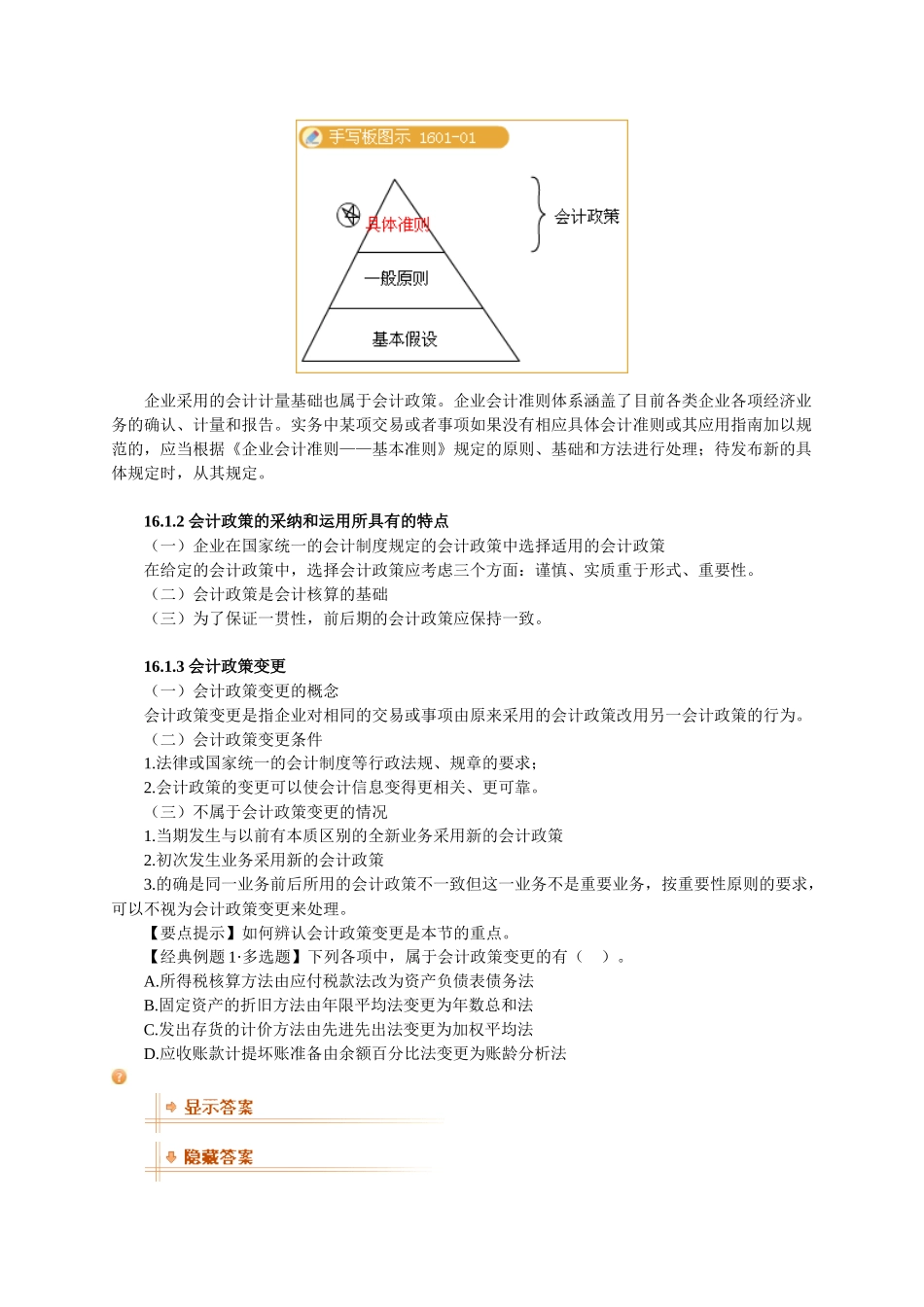

第十六章会计调整一、本章概述(一)内容提要本章系统解析了会计政策的界定、会计政策变更的界定及会计政策变更的追溯调整法与未来适用法的会计处理;对会计估计的界定、会计估计变更的界定及会计估计变更的未来适用法处理本章简要作了解析;对前期差错更正的追溯重述法本章以案例的方式作了阐述,最后本章详细地阐述了资产负债表日后事项的调整事项与非调整事项界定及各自的会计处理,本章内容涉及综合题的命题取材,考生应作重点掌握。考生应着重掌握如下知识点:1.会计政策变更与会计估计变更的区分;2.会计政策变更的追溯调整法处理;3.前期差错更正的追溯调整法处理;4.资产负债表日后调整事项与非调整事项的界定;5.资产负债表日后调整事项的调整分录编制及报表的调整。(二)历年试题分析年份题型题数分数考点2007单选题22会计估计变更的界定;前期差错更正的会计处理;多选题12资产负债表日后调整事项的界定;综合题112以资产负债表日后期间为设计平台进行若干会计差错的更正及报表指标修正2008单选题22会计估计变更的净利润影响;会计差错更正的指标计算;多选题24年初未分配利润的界定;资产负债表日后非调整事项的界定;综合题112以资产负债表日后期间为设计平台进行若干会计差错的更正及报表指标修正2009单选题22会计估计变更的界定;资产负债表日后期间发生的销售退回的会计处理;多选题22会计政策变更的报表披露;前期差错更正方法的正误判定;二、知识点精讲16.1会计政策变更16.1.1会计政策的概念会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。企业采用的会计计量基础也属于会计政策。企业会计准则体系涵盖了目前各类企业各项经济业务的确认、计量和报告。实务中某项交易或者事项如果没有相应具体会计准则或其应用指南加以规范的,应当根据《企业会计准则——基本准则》规定的原则、基础和方法进行处理;待发布新的具体规定时,从其规定。16.1.2会计政策的采纳和运用所具有的特点(一)企业在国家统一的会计制度规定的会计政策中选择适用的会计政策在给定的会计政策中,选择会计政策应考虑三个方面:谨慎、实质重于形式、重要性。(二)会计政策是会计核算的基础(三)为了保证一贯性,前后期的会计政策应保持一致。16.1.3会计政策变更(一)会计政策变更的概念会计政策变更是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。(二)会计政策变更条件1.法律或国家统一的会计制度等行政法规、规章的要求;2.会计政策的变更可以使会计信息变得更相关、更可靠。(三)不属于会计政策变更的情况1.当期发生与以前有本质区别的全新业务采用新的会计政策2.初次发生业务采用新的会计政策3.的确是同一业务前后所用的会计政策不一致但这一业务不是重要业务,按重要性原则的要求,可以不视为会计政策变更来处理。【要点提示】如何辨认会计政策变更是本节的重点。【经典例题1·多选题】下列各项中,属于会计政策变更的有()。A.所得税核算方法由应付税款法改为资产负债表债务法B.固定资产的折旧方法由年限平均法变更为年数总和法C.发出存货的计价方法由先进先出法变更为加权平均法D.应收账款计提坏账准备由余额百分比法变更为账龄分析法『正确答案』AC『答案解析』选项BD属于会计估计变更。(四)会计处理1.方法归类①追溯调整法追溯调整法是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。即视同该业务从一开始用的就是新政策,并依此思路将以前政策下的所有会计核算指标进行“翻新”。②未来适用法未来适用法是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。2.方法的选择①企业依据法律或国家统一的会计制度等行政法规、规章的要求变更会计政策,分别以下情况处理:a.国家如果明确规定了处理方法的则照规定去作即可;b.国家未作明确规定的,按追溯调整法来处理。②会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理,将会计政...