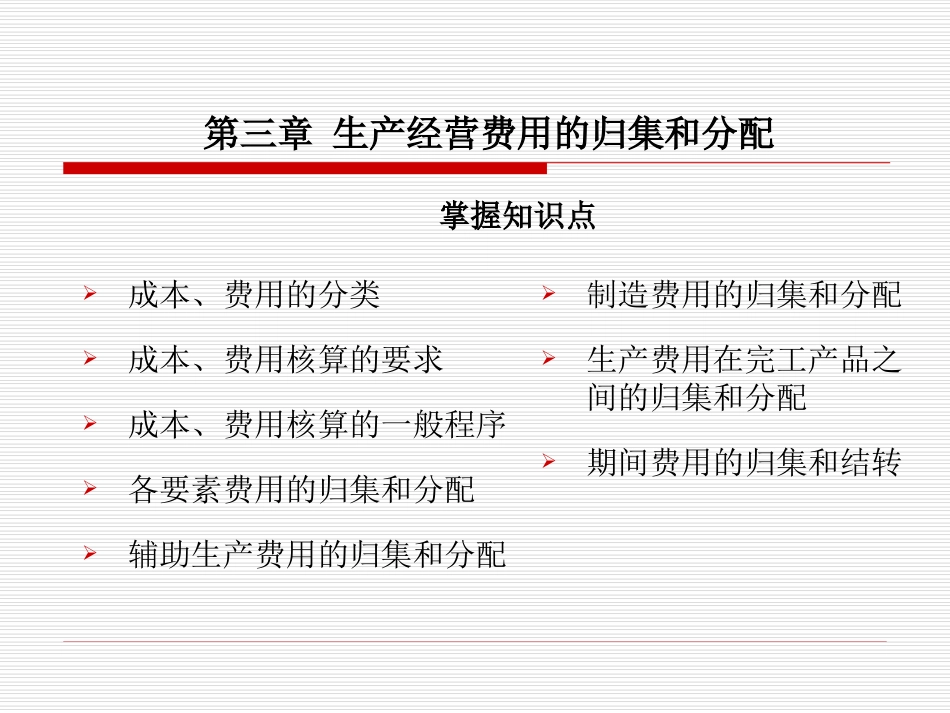

成本管理会计主讲人:张吉岗班级:09级财务管理第三章生产经营费用的归集和分配成本、费用的分类成本、费用核算的要求成本、费用核算的一般程序各要素费用的归集和分配辅助生产费用的归集和分配制造费用的归集和分配生产费用在完工产品之间的归集和分配期间费用的归集和结转掌握知识点直接费用、间接费用按经济内容分按经济用途分生产费用的其他分类外购材料费用外购燃料费用外购动力费用职工薪酬折旧费利息支出税金其他费用直接材料直接燃料及动力直接人工制造费用生产费用期间费用管理费用、销售费用、财务费用按与生产工艺的关系分按计入产品成本方法分直接生产费用间接生产费用成本费用的分类成本费用核算的要求生产成本、期间费用期间费用生产成本哪个月份的生产费用完工产品月末在产品哪种产品的生产费用支出是否应计入成本、费用注意两个问题:A:权责发生制原则B:间接计入费用的受益原则间接计入费用的分配方法:1

分配标准,主要有以下三类:①成果类,如产品的产量、重量、体积、产值等;②消耗类,如生产工时、机器工时、生产工人工资、原材料消耗量等;③定额类,如定额消耗量、定额费用等

分配费用的计算公式为:费用分配率=待分配费用总额/分配标准总额某分配对象应分配的费用=该对象的分配标准额×费用分配率成本费用核算的一般程序(一)成本费用主要账户设置基本生产成本辅助生产成本本期借方本期贷方发生额:基本生发生额:完工产所发入库产生的各品成本项费用期末余额:基本生产在产品成本本期借方发生额:辅助生产所发生的各项费用本期贷方发生额:完工入库产品成本或分配转出劳务费用期末余额:①辅助生产在产品成本②无余额制造费用本期借方发生额:生产单位发生的各项制造费用本期贷方发生额:分配结转产品成本的制造费用一般月末无余额废品损失本期借方发生额:①不可修复废品成本②可修复废品的修复费用本期贷方发生额:废品残值,赔偿款,计入合格品成本