初级会计实务(2020)考试辅导第五章+收入、费用和利润原创不易,侵权必究第1页第75讲-收入的确认和计量(1)第五章收入、费用和利润本章考情分析收入、费用和利润是反映企业经营成果的会计要素,其中收入内容系重新编写

本章近3年考试各种题型均有出现,分值在20分左右,属于非常重要的章节

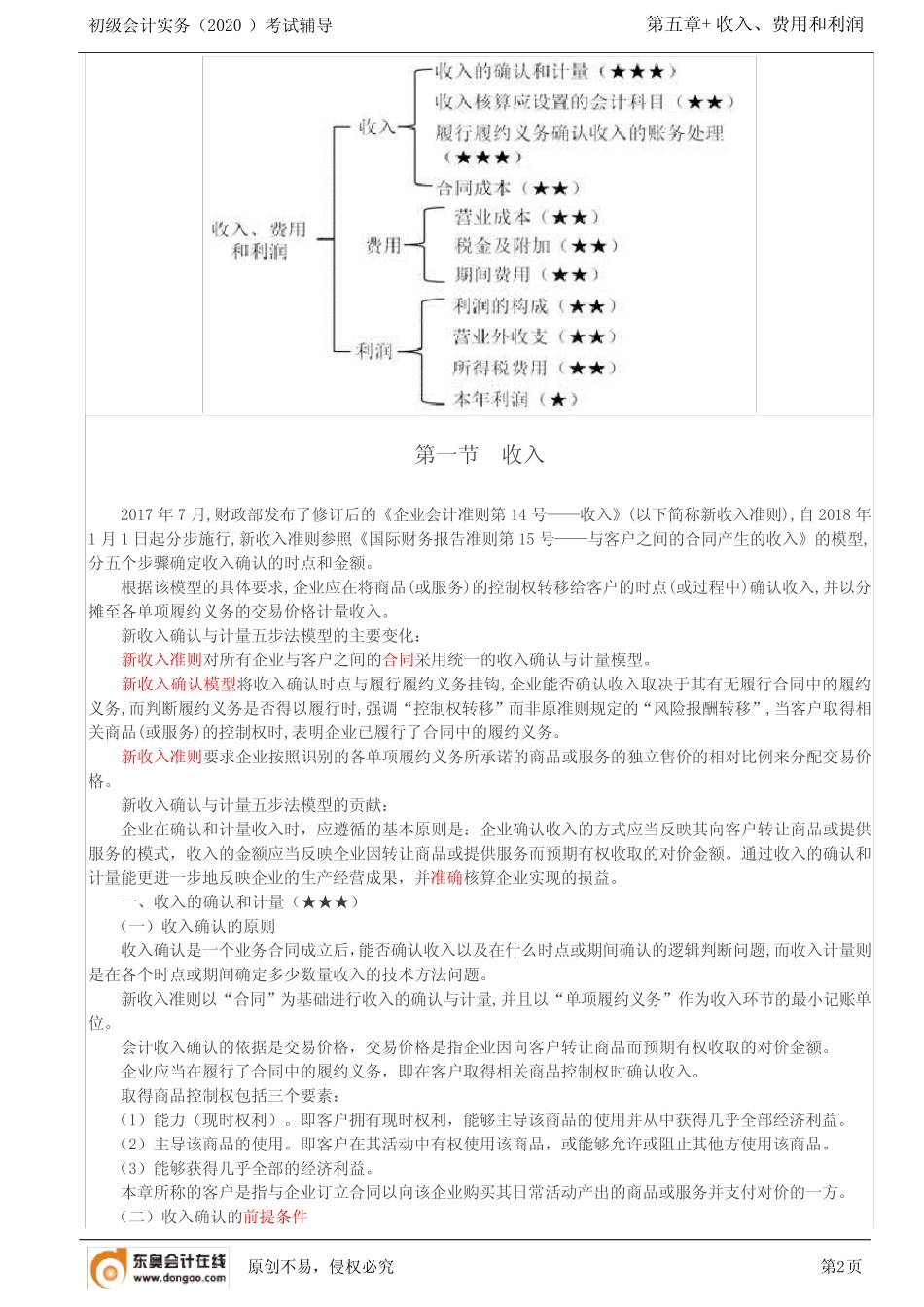

本章教材变化分析章主要变化第五章收入、费用和利润1.收入部分根据新收入准则重新编写2.根据财税[2019]14号的规定,对增值税税率进行调整3.修改营业利润计算公式4.修改税金及附加的相关内容5.修改营业外收支的核算内容近3年题型题量分析表本章考点框架初级会计实务(2020)考试辅导第五章+收入、费用和利润原创不易,侵权必究第2页第一节收入2017年7月,财政部发布了修订后的《企业会计准则第14号——收入》(以下简称新收入准则),自2018年1月1日起分步施行,新收入准则参照《国际财务报告准则第15号——与客户之间的合同产生的收入》的模型,分五个步骤确定收入确认的时点和金额

根据该模型的具体要求,企业应在将商品(或服务)的控制权转移给客户的时点(或过程中)确认收入,并以分摊至各单项履约义务的交易价格计量收入

新收入确认与计量五步法模型的主要变化:新收入准则对所有企业与客户之间的合同采用统一的收入确认与计量模型

新收入确认模型将收入确认时点与履行履约义务挂钩,企业能否确认收入取决于其有无履行合同中的履约义务,而判断履约义务是否得以履行时,强调“控制权转移”而非原准则规定的“风险报酬转移”,当客户取得相关商品(或服务)的控制权时,表明企业已履行了合同中的履约义务

新收入准则要求企业按照识别的各单项履约义务所承诺的商品或服务的独立售价的相对比例来分配交易价格

新收入确认与计量五步法模型的贡献:企业在确认和计量收入时,应遵循的基本原则是:企业确认收入的方式应当反映其向客户转让商品或提供服务的模式,收入