上市公司业绩的组合主成份评价方法张立华陈洁(河北理工大学经济管理学院,唐山063009)摘要:对上市公司业绩的评价一直是人们十分关注的焦点

而现行实务中所采用的评价方法又都存在一定的主观性,对此,本文提出另一种系统的评价方法一一上市公司业绩的组合主成份评价方法

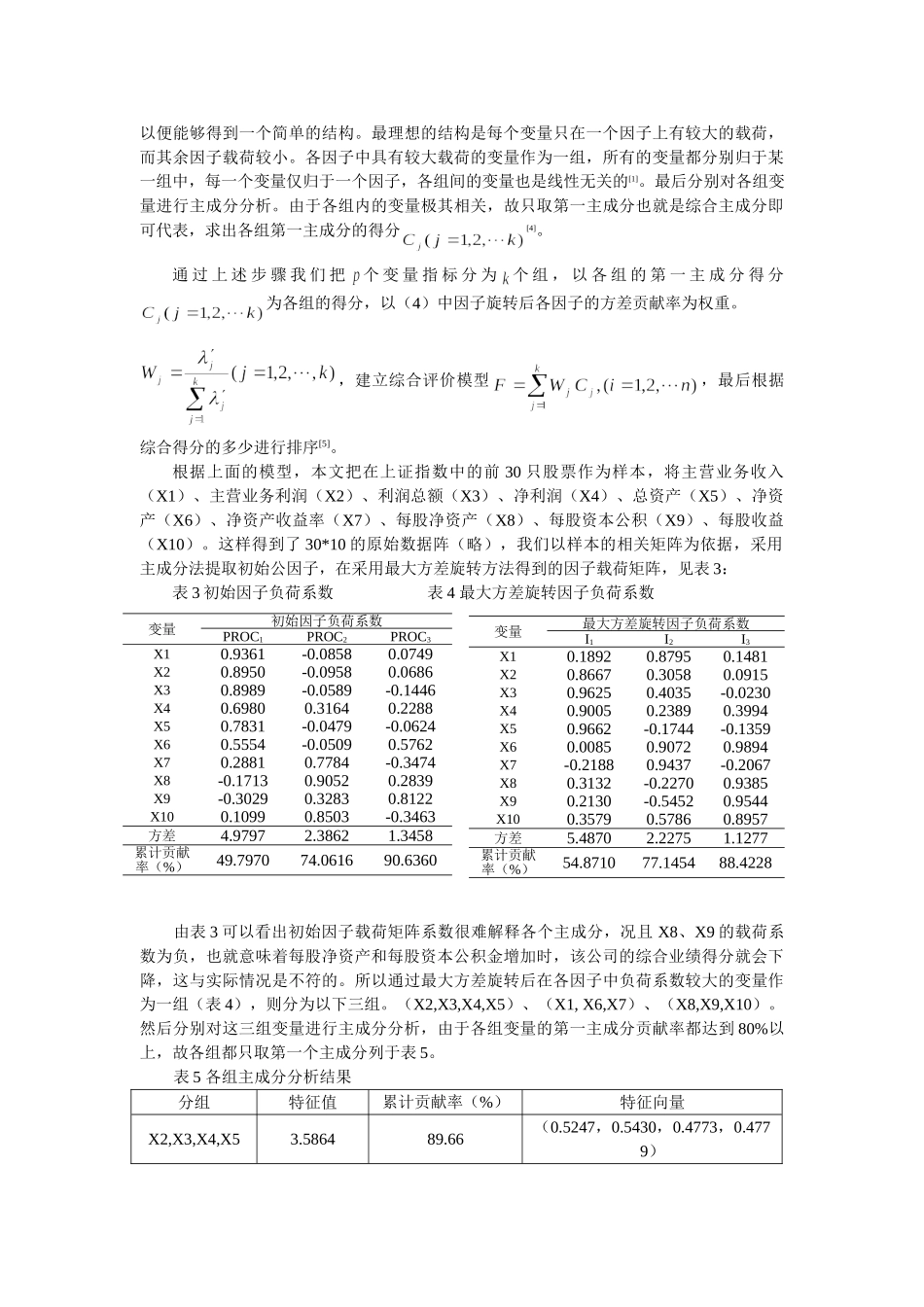

对证券市场上30种股票进行综合评价,通过使统计软件SAS进行计算和分析,得到了这些股票2006年上半年财务状况的排列次序

关键词:组合主成份;综合评价;财务指标中图分类号:O212;F22文献标识码:A随着中国证券市场的不断壮大,上市公司的数量不断增加,证券市场在经济生活中的地位越来越重要

投资者进入股市之后面对的将是上千只不同行业,不同背景的股票

众多投资者除了进行政策分析外,还希望对这些股票进行客观的评价,特别是长线投资者更希望选择那些业绩优良的股票

另外,我国证券市场的日益规范化,上市公司的经营业绩成为股东、债权人、政府管理部门、证券分析人士乃至公司员工关心的主要问题

正确、公允地评价上市公司经营业绩的重要性也成为财务分析人员的共识

现行实务中经营业绩评价方法存在的一个缺陷是:评价体系中各财务指标的权重都是依据主观或经验判定事先设定好的,这难免会给评价结果带来一定的主观性

本文试运用组合主成份分析方法,提出一种依据财务指标内部结构关系来评价上市公司业绩的方法

现行上市公司业绩的评价方法目前,在国内上市公司业绩评价中享有较高声誉的评估机构是中国诚信证券评估有限公司

自1996年来,该公司与《中国证券报》合作,每年对上市公司的业绩进行综合评价

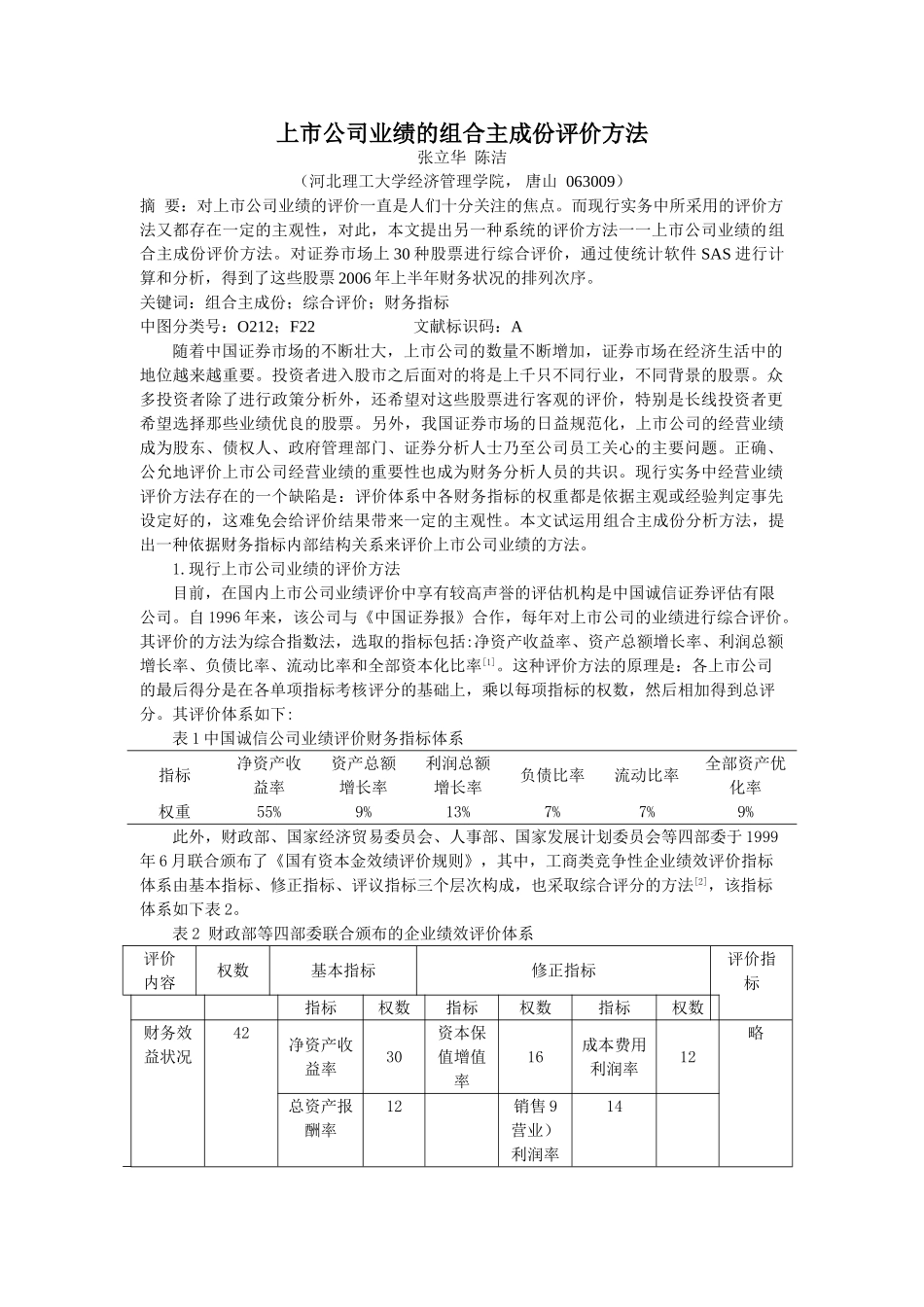

其评价的方法为综合指数法,选取的指标包括:净资产收益率、资产总额增长率、利润总额增长率、负债比率、流动比率和全部资本化比率[1]

这种评价方法的原理是:各上市公司的最后得分是在各单项指标考核评分的基础上,乘以每项指标的权数,然后相加得到总评分

其评价体系如下:表1中国诚信