第八课财政与税收征税和纳税【教材梳理】知识结构:纳税人和负税人纳税人和负税人纳税人和负税人的区别和联系依法纳税我国税收的性质依法纳税是公民的基本义务违反税法的行为【知识要点】1、纳税人是指税法规定的直接负有纳税义务的单位和个人,负税人是指最终承担税款的单位和个人

纳税人不一定就是负税人

2、在我国税收是取之于民、用之于民,国家利益、集体利益、个人利益在根本上是一致的

因此,每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税

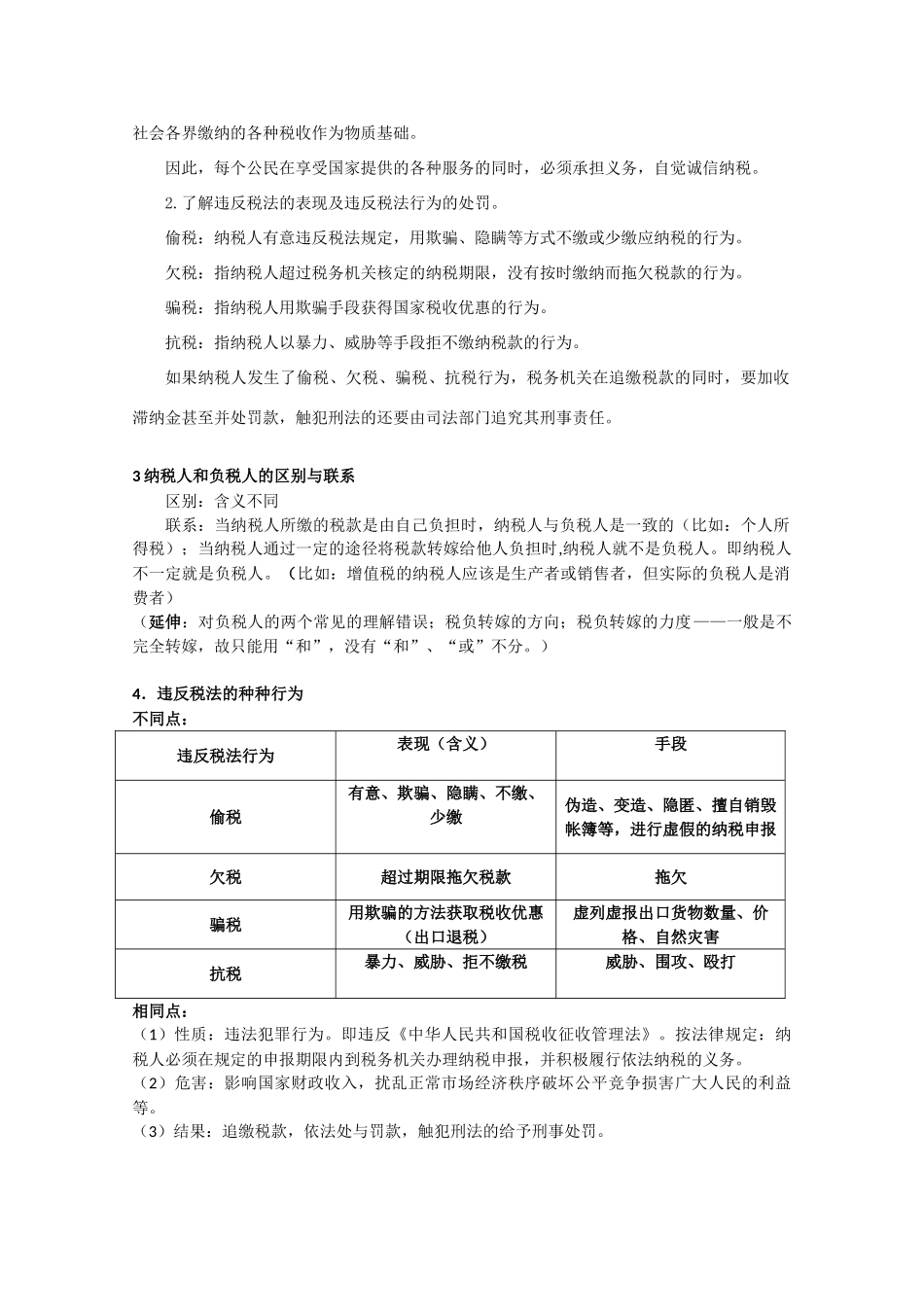

3、在现实生活中违反税法的现象有:偷税指纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为;欠税指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为;骗税指纳税人用欺骗方式获得国家税收优惠的行为;抗税指纳税人以暴力、威胁等手段拒不缴纳税款的行为;4、公民要以主人翁的态度关注国家税收的征管和使用

【疑难点拨】1

理解依法纳税是公民的基本义务

(1)我国是人民当家作主的社会主义国家

税收取之与民、用之于民

在我国,国家利益,集体利益,个人利益在根本上是一致的

(2)国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界缴纳的各种税收作为物质基础

因此,每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税

了解违反税法的表现及违反税法行为的处罚

偷税:纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税的行为

欠税:指纳税人超过税务机关核定的纳税期限,没有按时缴纳而拖欠税款的行为

骗税:指纳税人用欺骗手段获得国家税收优惠的行为

抗税:指纳税人以暴力、威胁等手段拒不缴纳税款的行为

如果纳税人发生了偷税、欠税、骗税、抗税行为,税务机关在追缴税款的同时,要加收滞纳金甚至并处罚款,触犯刑法的还要由司法部门追究其刑事责任

3 纳税人和负税人的区别与联系区别:含义不同联系:当纳税人