三 、 资 产 负 债 表 债 务 法 原 理 简 介 在 纳 税 影 响 会 计 法 下 , 企 业 当 年 计 入 利 润 表 的 所 得 税 费 用 由 当 期 所 得 税 费 用 与 递 延 所 得 税费 用 构 成 , 当 期 所 得 税 费 用 与 按 税 法 计 算 的 应 交 所 得 税 相 等 , 递 延 所 得 税 费 用 受 递 延 所 得 税 负 债和 递 延 所 得 税 资 产 共 同 影 响

资 产 负 债 表 债 务 法 运 用 的 前 提 是 先 排 除 永 久 性 差 异 , 将 永 久 性 差 异 的 影 响 通 过 应 付 税 款 法直 接 计 入 了 所 得 税 费 用

仅 讨 论 暂 时 性 差 异 对 所 得 税 费 用 的 影 响

在 资 产 负 债 表 观 下 , 企 业 在 一 个 会 计 年 度 所 实 现 的 赢 利 或 亏 损 , 不 外 乎 以 下 四 类 情 形 : 资 产 增 加 , 负 债 不 变 , 企 业 盈 利 ; 资 产 不 变 , 负 债 减 少 , 企 业 盈 利 ; 资 产 增 量 大 于 负 债 增量 , 企 业 盈 利 ; 资 产 减 量 小 于 负 债 减 量 , 企 业 盈 利

所 述 情 形 的 相 反 , 则 企 业 亏 损

因 此 , 资 产 负 债 表 观 下 则 以 比 较 期 初 和 期 末 净 资 产 来 确 认 企 业 一 个 会 计 年 度 的 盈 亏

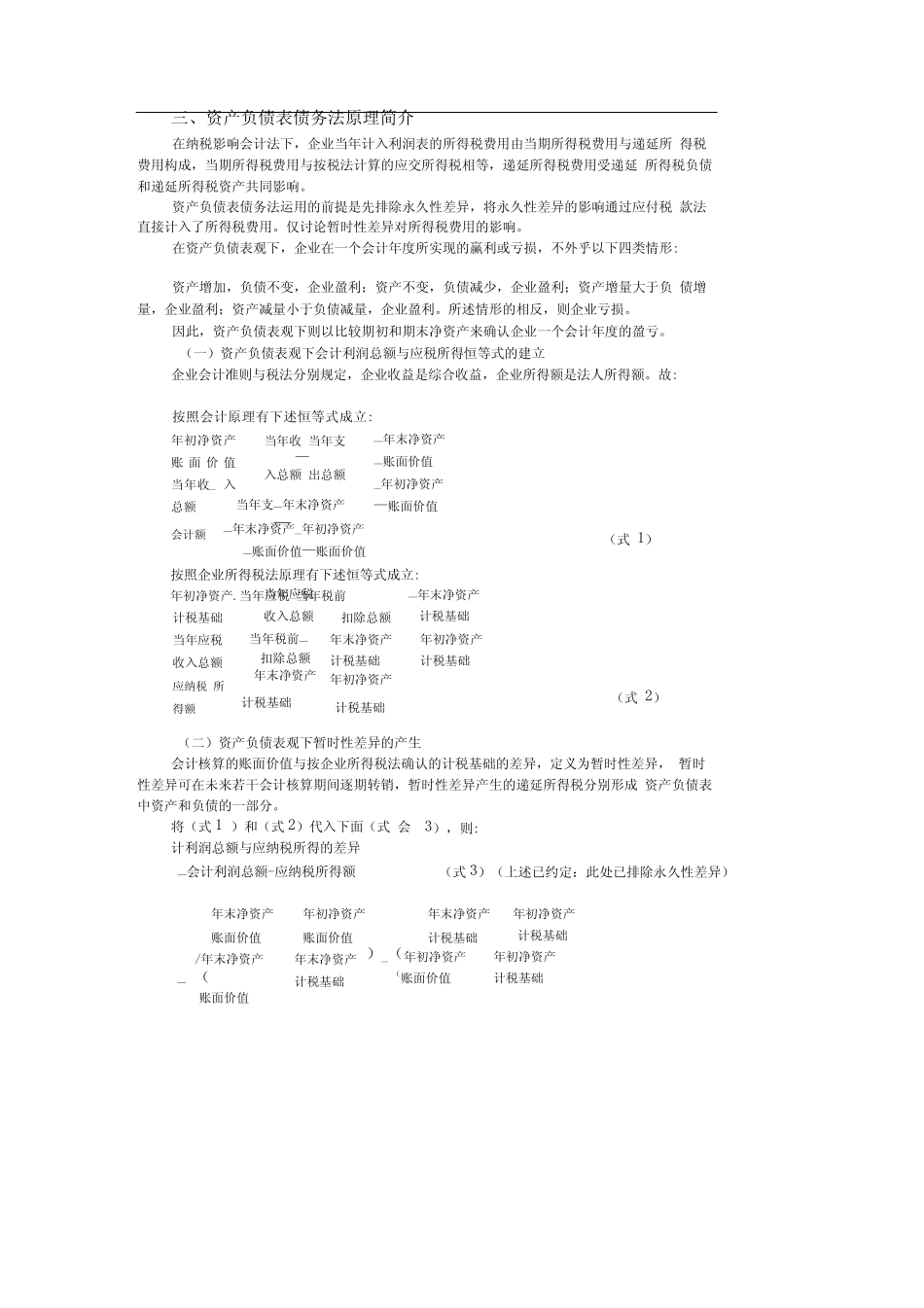

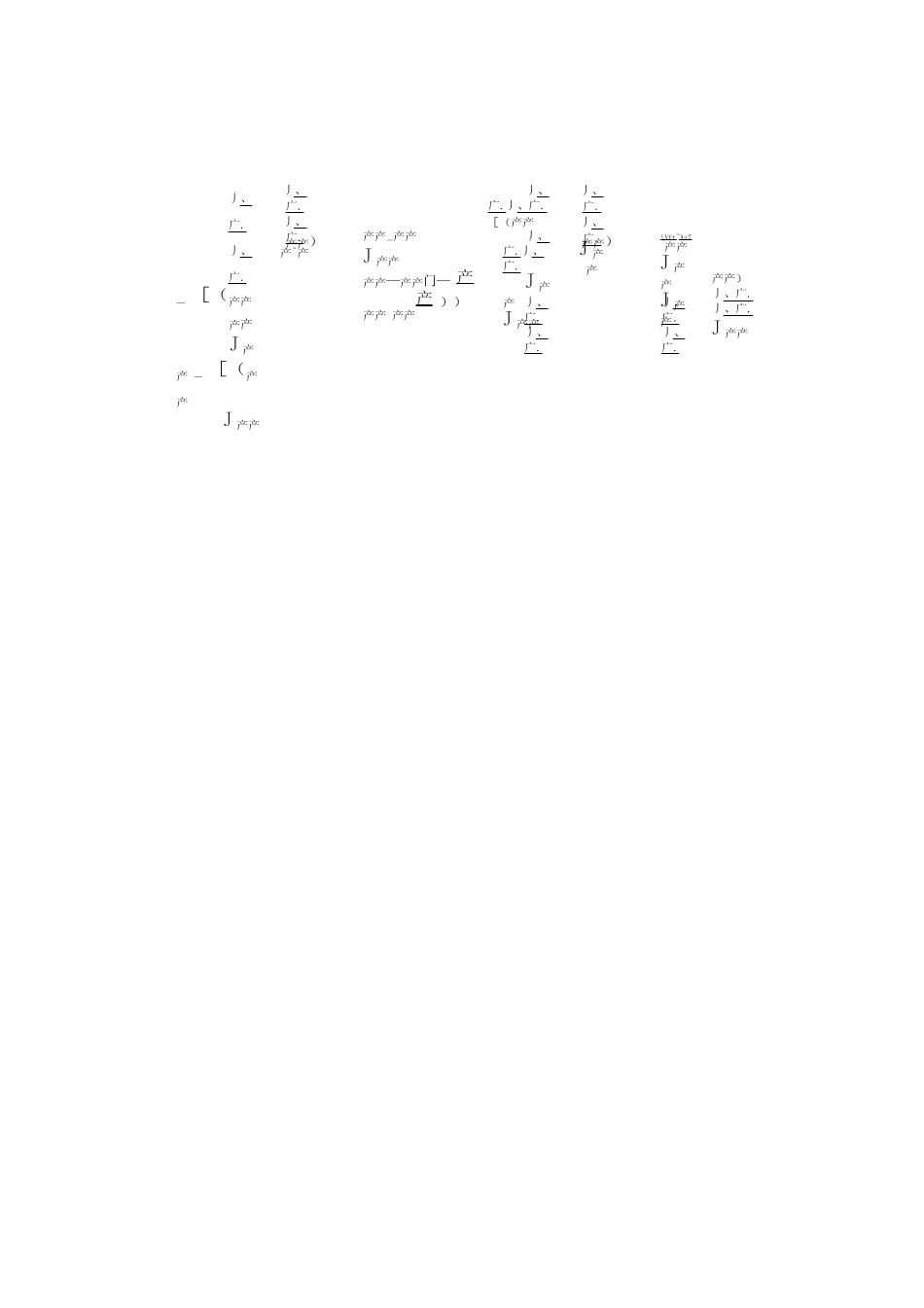

( 一 ) 资 产 负 债 表 观 下 会 计 利 润 总 额 与 应 税 所 得 恒 等 式 的 建 立 企 业 会 计 准则 与 税 法 分别规定, 企 业 收益是 综合收益, 企 业 所 得 额 是 法 人所 得 额

故: 按 照会 计 原 理 有下 述 恒 等 式 成 立 : 年 初 净