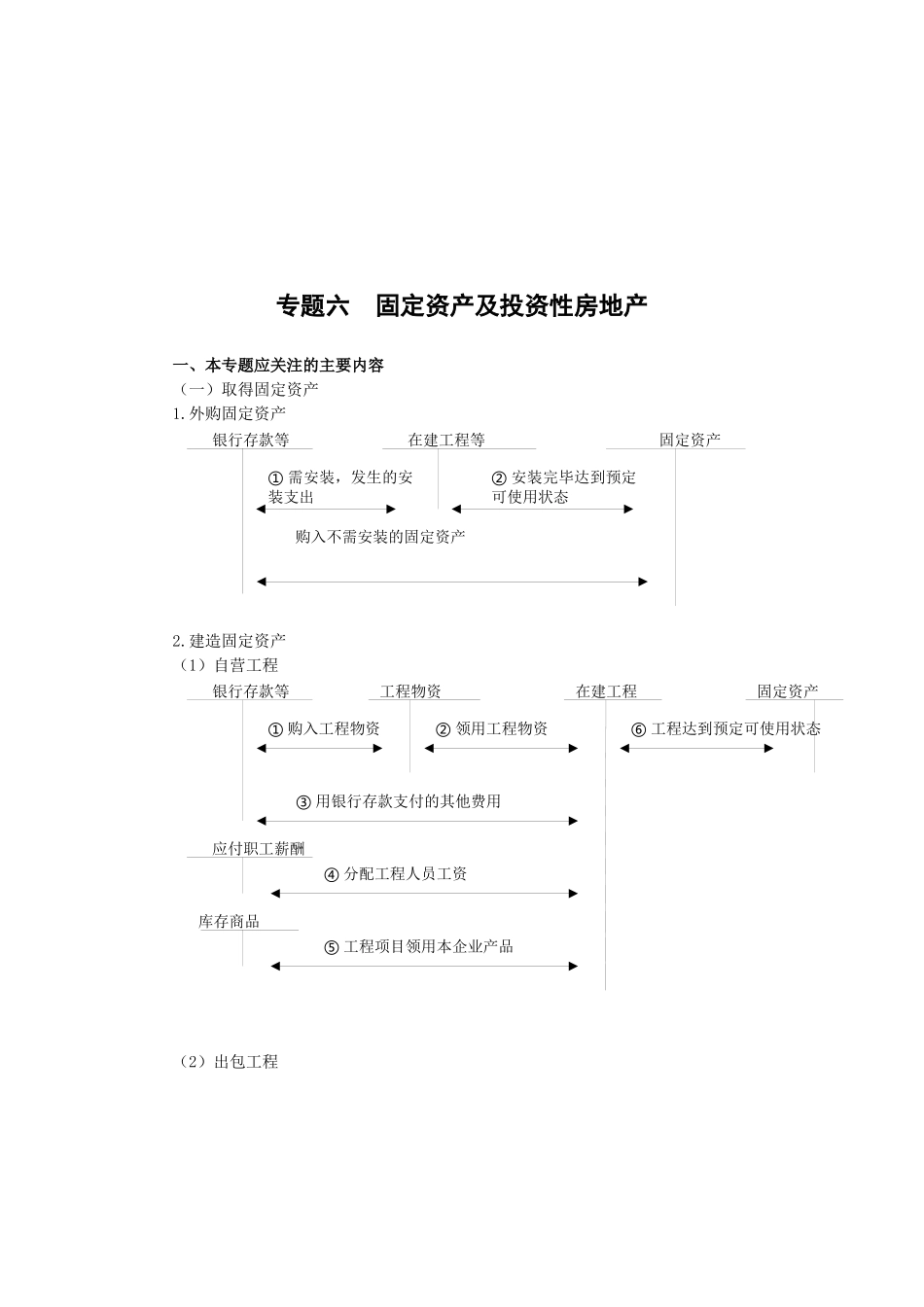

银行存款等在建工程等固定资产①需安装,发生的安装支出②安装完毕达到预定可使用状态购入不需安装的固定资产银行存款等工程物资在建工程固定资产①购入工程物资②领用工程物资⑥工程达到预定可使用状态③用银行存款支付的其他费用应付职工薪酬④分配工程人员工资库存商品⑤工程项目领用本企业产品专题六固定资产及投资性房地产一、本专题应关注的主要内容(一)取得固定资产1

外购固定资产2

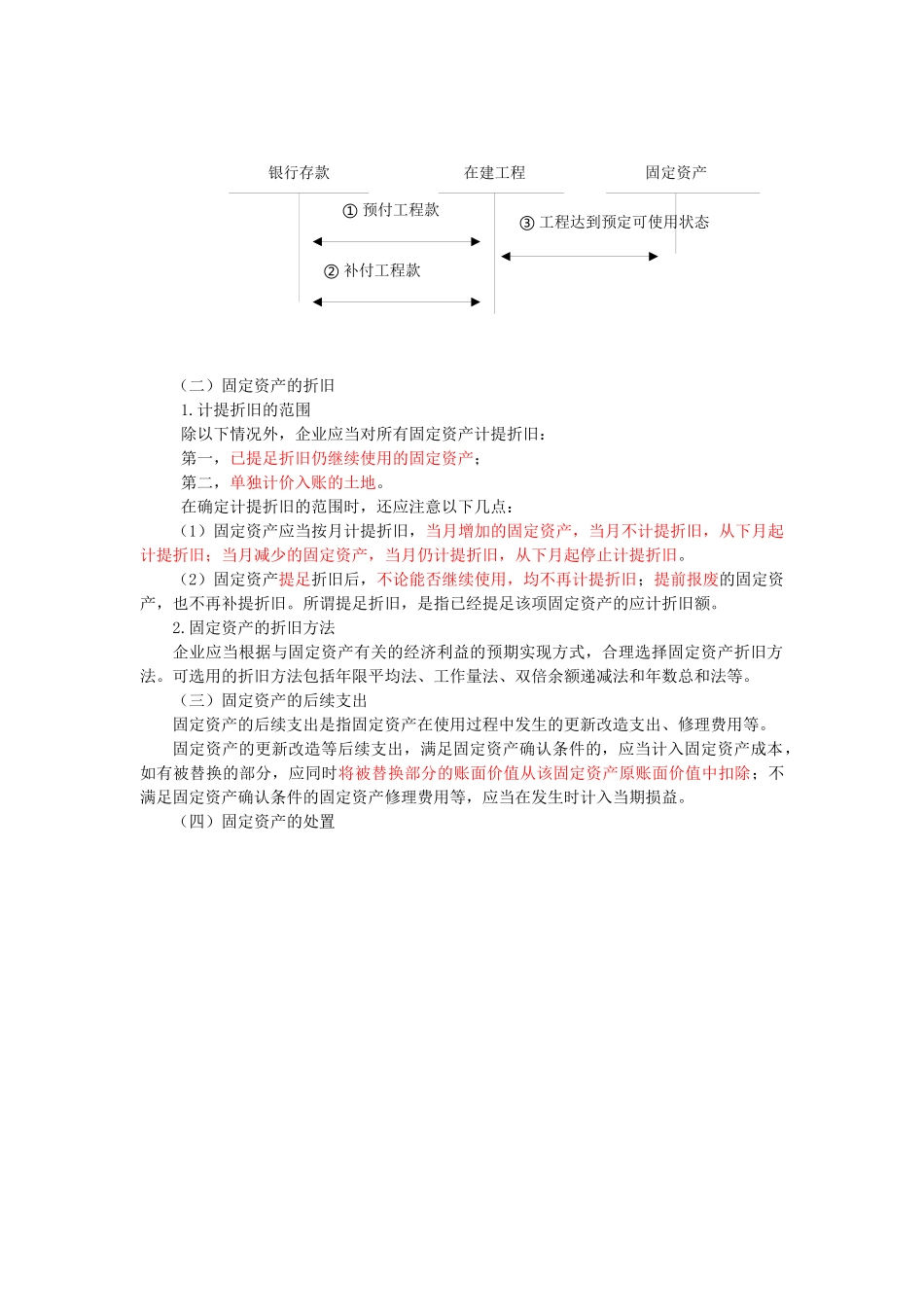

建造固定资产(1)自营工程(2)出包工程银行存款在建工程固定资产②补付工程款①预付工程款③工程达到预定可使用状态(二)固定资产的折旧1

计提折旧的范围除以下情况外,企业应当对所有固定资产计提折旧:第一,已提足折旧仍继续使用的固定资产;第二,单独计价入账的土地

在确定计提折旧的范围时,还应注意以下几点:(1)固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧

(2)固定资产提足折旧后,不论能否继续使用,均不再计提折旧;提前报废的固定资产,也不再补提折旧

所谓提足折旧,是指已经提足该项固定资产的应计折旧额

固定资产的折旧方法企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等

(三)固定资产的后续支出固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等

固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值从该固定资产原账面价值中扣除;不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益

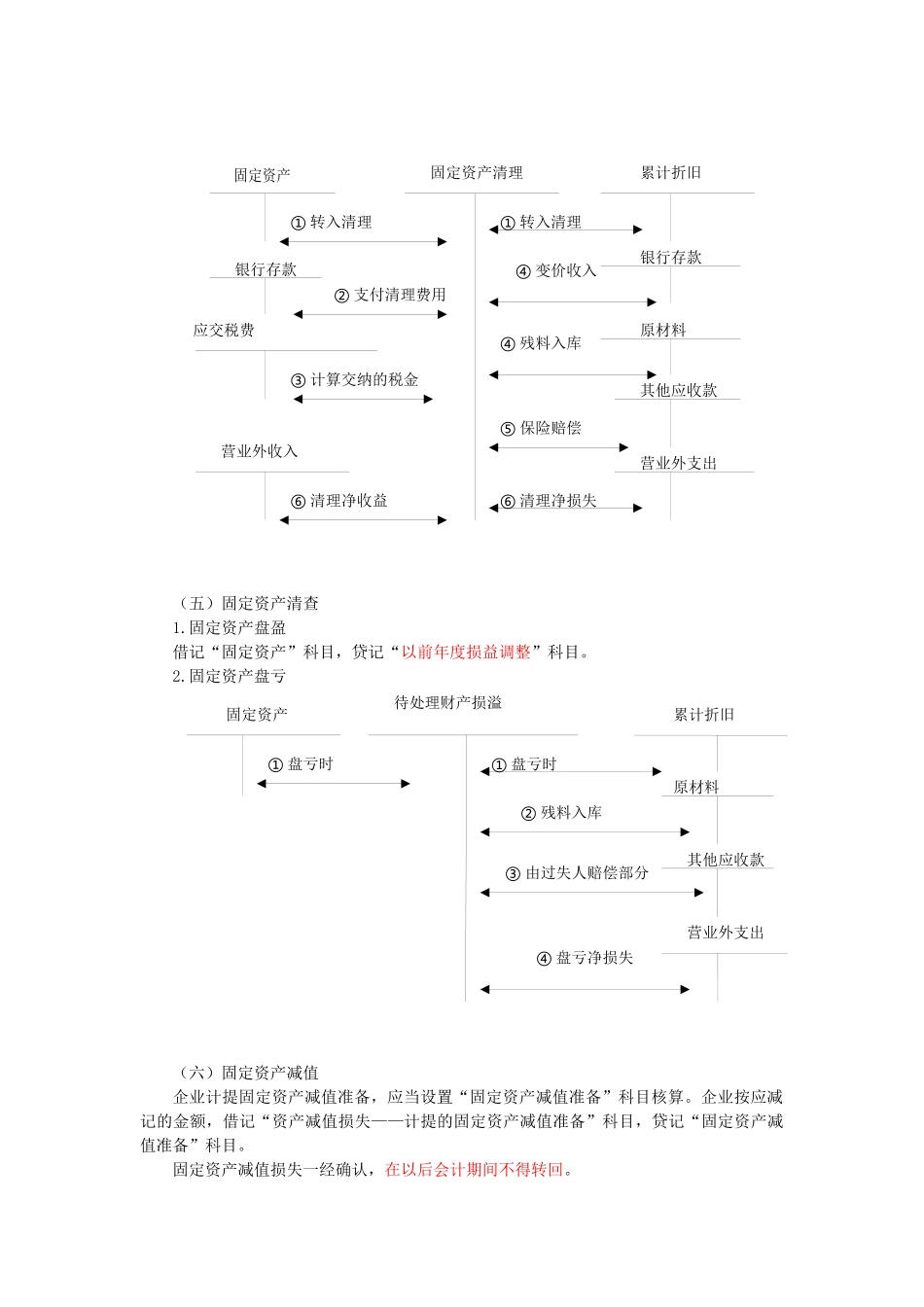

(四)固定资产的处置固定资产固定资产清理累计折旧银行存款银行存款应交税费营业外收入营业外支出原材料其他应收款①转入清理①转入清理②支付清理费用④变