2008年9月第l6卷第3期山西经济管理干部学院学报JOURNALOFSHANXIECONOMICMANAGEMENTINS ̄TUTESept.2008V01.16No.3国际会计刍议口郭黎英(临汾市疾病预防控制中心,山西临汾041000)【摘要】国际会计是新的会计学科群体的重要组成部分

本文在回顾国际会计发展历史的基础上,总结国际会计的概念及其具体内容,论述了未来国际会计的发展前景

【关键词】国际会计;会计学;会计理论【中图分类号】F230【文献标识码】A【文章编号】1008—9101(2008)03—0051—031国际会计的发展历史1.1跨国公司集团产生发展的必然产物二次世界大战以后,世界的社会经济环境乃至整个经济格局都发生了极大的变化:(1)国际贸易和经营业务往来的日益频繁;(2)世界金融资本市场的日益国际化,资本市场高度集中,全球性资本投资剧烈增加;(3)企业的经营活动愈来愈以较大规模介入国际领域

大量经营范围超越国境的跨国公司集团蓬勃兴起,其发展壮大使会计所处的客观经济环境也随之发生显著变化

企业按照本国的会计准则编制的财务报告,就不能满足外国投资者的要求

因此,积极比较、协调各国会计准则与制度,清除各国的会计差别,加强会计的可比性,以满足跨国公司集团经营者管理的需要,成为会计亟待解决的问题

于是,为跨国公司集团和国际经济业务服务的国际会计便应运而生了

1.2国际会计观念和理论的传播、发展早在1904年于美国圣・路易斯召开的第一届国际会计师会议上,即已涉及国际会计方面的问题,成为国际会计诞生的重要标志

二十世纪四五十年代,国际贸易日益频繁地发生,贸易规模迅速扩大,促使人们酝酿、探讨与国际业务有关的国际会计问题,国际会计观念在世界各地传播开来

在1959年美国注册会计师协会上,提出了建立国际会计模式和制定共同会计准则的重要性、紧迫性

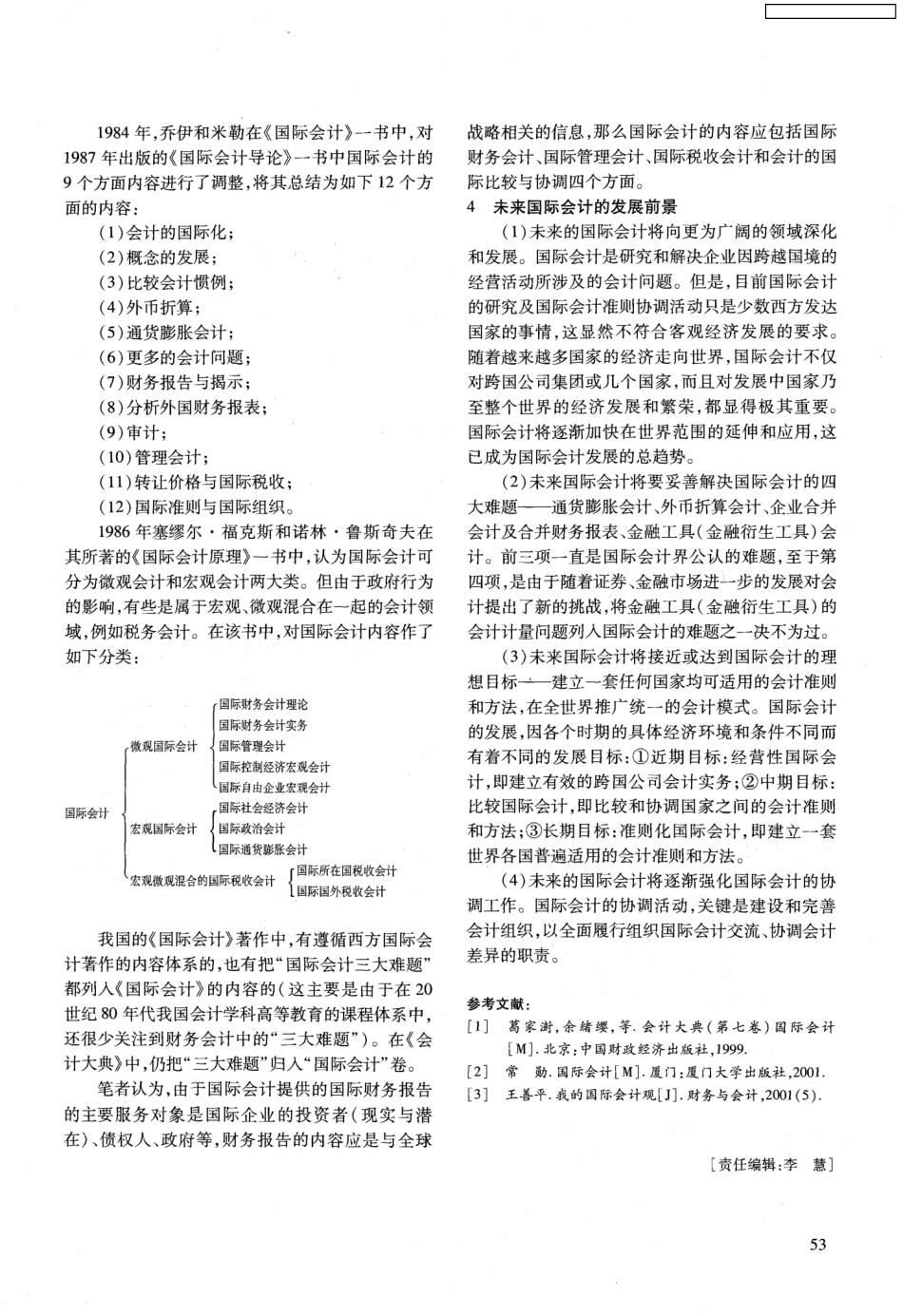

这次会计是国际会计发展的一个重