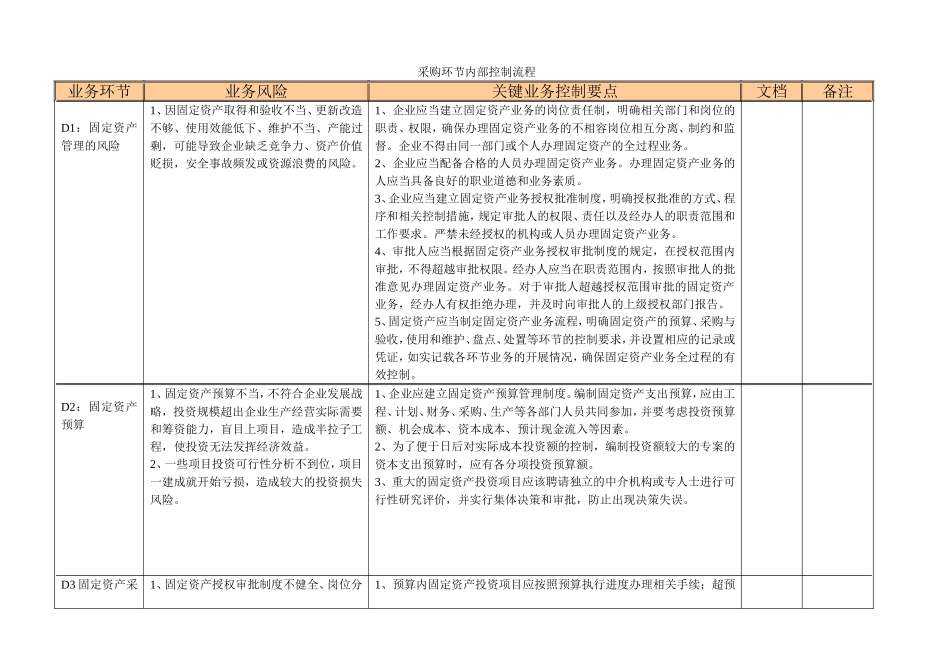

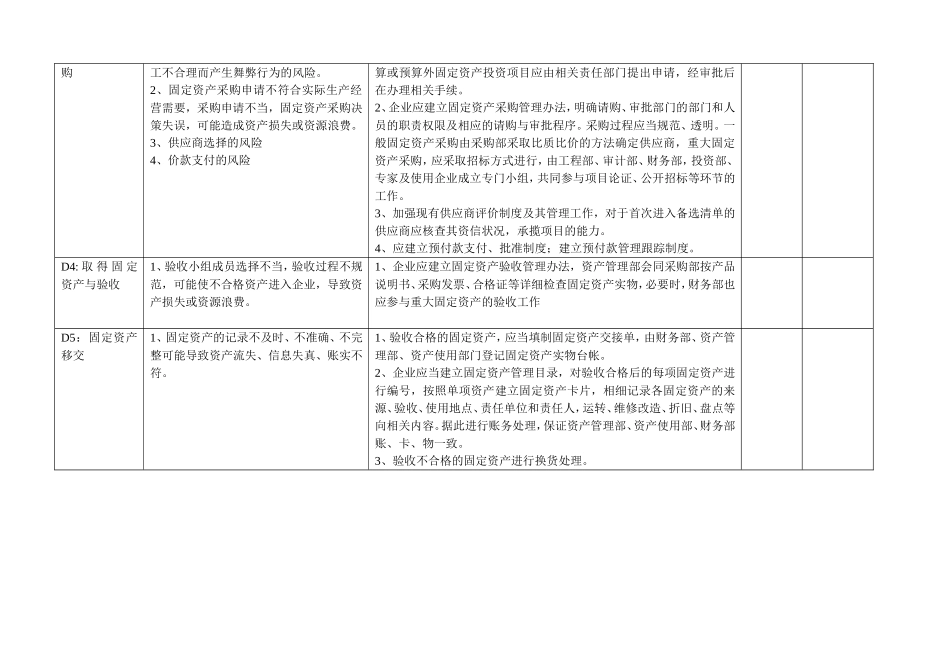

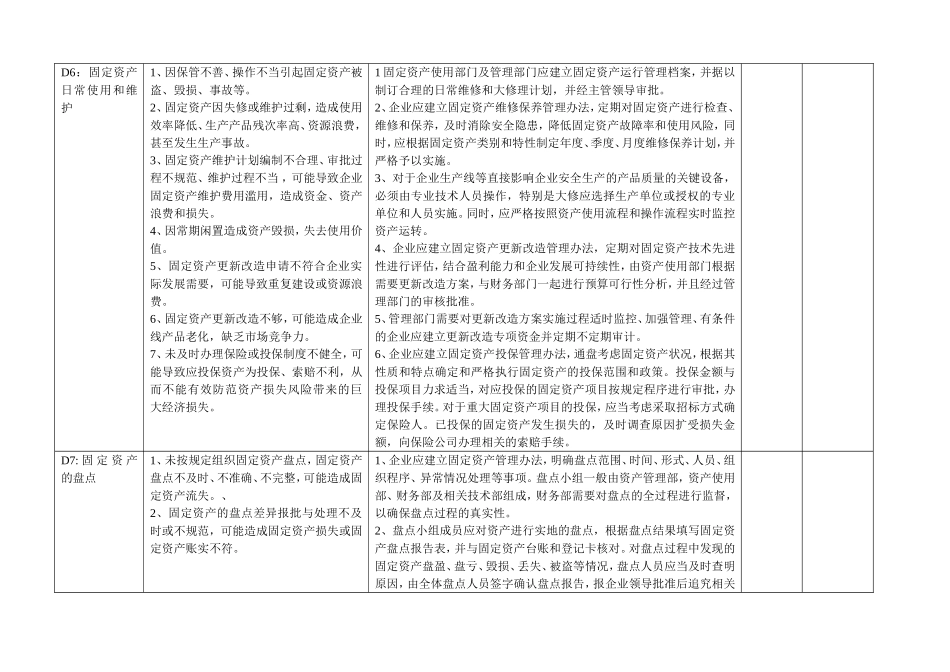

采购环节内部控制流程业务环节业务风险关键业务控制要点文档备注D1:固定资产管理的风险1、因固定资产取得和验收不当、更新改造不够、使用效能低下、维护不当、产能过剩,可能导致企业缺乏竞争力、资产价值贬损,安全事故频发或资源浪费的风险

1、企业应当建立固定资产业务的岗位责任制,明确相关部门和岗位的职责、权限,确保办理固定资产业务的不相容岗位相互分离、制约和监督

企业不得由同一部门或个人办理固定资产的全过程业务

2、企业应当配备合格的人员办理固定资产业务

办理固定资产业务的人应当具备良好的职业道德和业务素质

3、企业应当建立固定资产业务授权批准制度,明确授权批准的方式、程序和相关控制措施,规定审批人的权限、责任以及经办人的职责范围和工作要求

严禁未经授权的机构或人员办理固定资产业务

4、审批人应当根据固定资产业务授权审批制度的规定,在授权范围内审批,不得超越审批权限

经办人应当在职责范围内,按照审批人的批准意见办理固定资产业务

对于审批人超越授权范围审批的固定资产业务,经办人有权拒绝办理,并及时向审批人的上级授权部门报告

5、固定资产应当制定固定资产业务流程,明确固定资产的预算、采购与验收,使用和维护、盘点、处置等环节的控制要求,并设置相应的记录或凭证,如实记载各环节业务的开展情况,确保固定资产业务全过程的有效控制

D2:固定资产预算1、固定资产预算不当,不符合企业发展战略,投资规模超出企业生产经营实际需要和筹资能力,盲目上项目,造成半拉子工程,使投资无法发挥经济效益

2、一些项目投资可行性分析不到位,项目一建成就开始亏损,造成较大的投资损失风险

1、企业应建立固定资产预算管理制度

编制固定资产支出预算,应由工程、计划、财务、采购、生产等各部门人员共同参加,并要考虑投资预算额、机会成本、资本成本、预计现金流入等因素

2、为了便于日后对实际成本投资额的控制,编制投资额较大的专案的资本