第九章 对数极大似然估量9

1 对数极大似然估量的根本原理9

2 对数极大似然估量方法用对数极大似然估量来估量一个模型,主要的工作是建立极大似然函数形式,利用EViews 可以方便地估量出未知参数

1 一元线性回归模型的极大似然函数举个简单的例子,普通的线性回归模型: (9

1)这里,是观测序列,而是模型的参数

有 T 个观测值的样本的对数似然函数〔观测值密度的对数〕可以写成: (9

)注意到,我们能将对数似然函数写成每个观测值 t 的对数似然奉献的和的形式:l(γ ,σ)=∑t=1Tlt(γ ,σ ) ()这里每个观测值的奉献由下面的式子给出:lt(γ ,σ u)=log φ(yt−γ 0−γ1 xtσu)−12 log(σu2) ()9

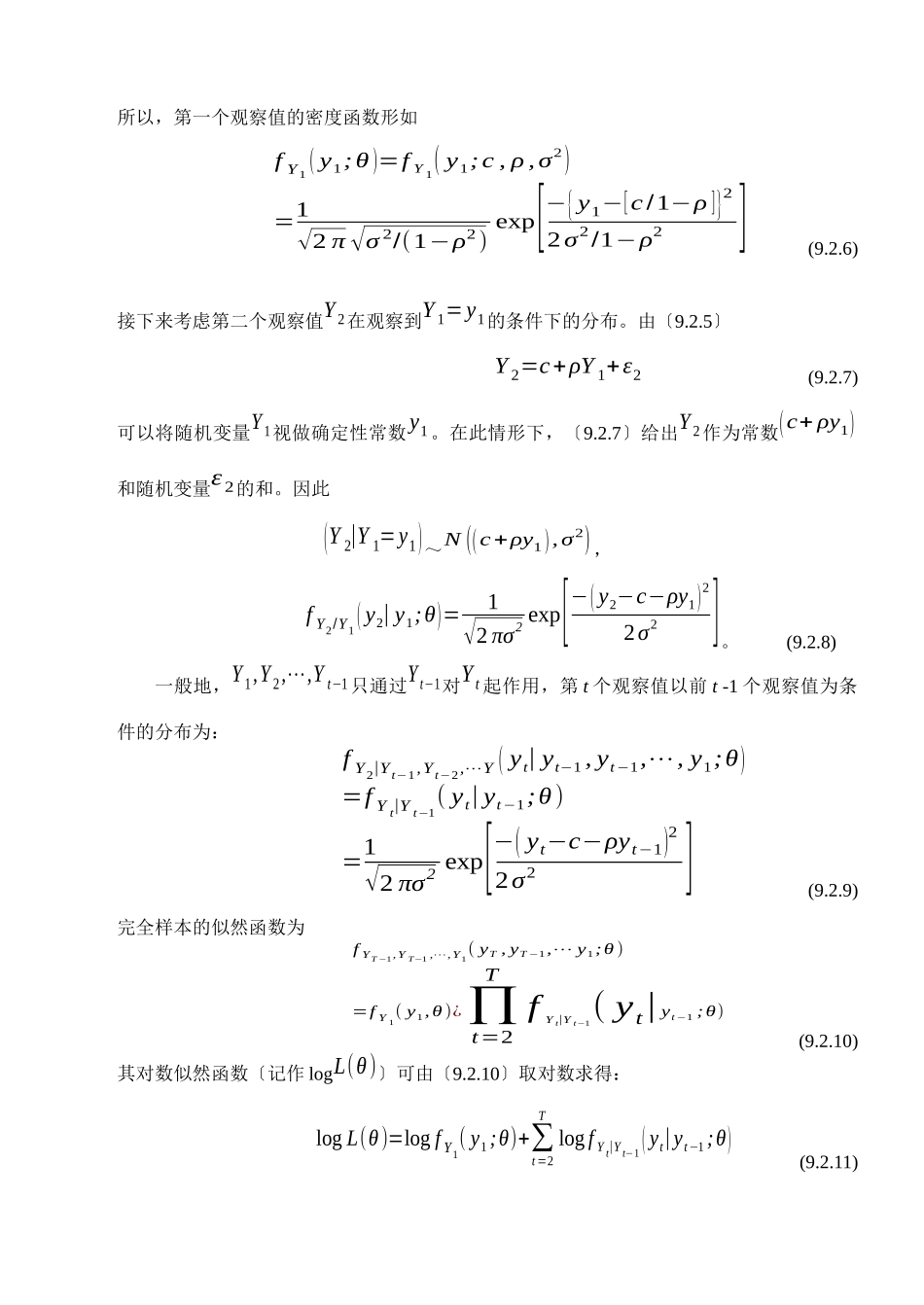

2 AR(1)模型的极大似然函数一阶自回归过程有如下形式,记作 AR(1): Y t=c+ ρYt−1+εt (9

5)其中ε t 是一个白噪声过程,即ε t ~i

N (0,σ2)

在此情形下,总体参数向量为θ=(c , ρ,σ2)'

首先考察样本中第一个观察值 yt 的概率分布

由于在|ρ|